El registro de certificados 2-NDFL es uno de los documentos más importantes a la hora de presentar informes sobre el período impositivo finalizado. Su relevancia radica en la fijación de los montos transferidos al presupuesto para las personas que trabajan en la empresa.

¡Queridos lectores! El artículo habla de formas típicas de resolver problemas legales, pero cada caso es individual. Si quieres saber como resuelve exactamente tu problema- póngase en contacto con un asesor:

SE ACEPTAN SOLICITUDES Y LLAMADAS 24 horas al día, 7 días a la semana y 7 días a la semana.

es rapido y GRATIS!

Los datos proporcionados en este registro se utilizan cuando los funcionarios públicos realizan trabajos analíticos sobre el cálculo y pago del impuesto sobre la renta.

Es importante que un contador complete correctamente el registro de certificados 2-NDFL, porque Para las organizaciones que informan a las autoridades fiscales, brinda protección contra sanciones.

Averigüemos cómo hacer esto correctamente.

¿Lo que es?

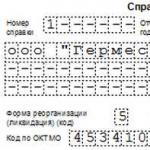

El Apéndice 1 del Procedimiento aprobado por , proporciona un modelo de formulario de registro. El documento está formado por un cuadro resumen que consta de tres columnas.

Después del período del informe, es necesario presentar información sobre los ingresos de las personas físicas y la retención del impuesto sobre la renta en esta versión tabular al servicio de impuestos.

Esta lista debe corresponder exactamente a los datos de los certificados del impuesto sobre la renta de las personas físicas 2, que también deben presentarse a los inspectores fiscales anualmente una vez finalizado el período del informe.

El registro presentado refleja la siguiente información:

- información de identificación sobre el empleador de los trabajadores (TIN o KPP, OKTMO);

- lista de empleados a tiempo completo - contribuyentes del impuesto sobre la renta personal, indicando información personalizada para cada uno de ellos (nombre completo y fecha de nacimiento);

- Se indica el número de hojas en las que se presentan los certificados por separado para cada empleado.

La información en los certificados y el registro debe presentarse exactamente de acuerdo entre sí; de lo contrario, el inspector fiscal puede negarse a aceptar los documentos.

¿Quién forma?

La responsabilidad de redactar el certificado depende de la forma en que se presenten los certificados en el Formulario 2NDFL.

Las acciones en este caso se justifican de la siguiente manera:

- Si se envían a las autoridades fiscales por vía electrónica, el agente fiscal queda exento de la obligación de elaborar una lista de emisión de segundos certificados del impuesto sobre la renta de las personas físicas. El documento se generará automáticamente por parte de la oficina de impuestos. Así se indica en el texto del párrafo 29 del Procedimiento aprobado por el Servicio Federal de Impuestos de la Federación de Rusia el 16 de septiembre de 2011 No. ММВ-7-3/576. Transcurridos 5 días desde el envío de los informes, el agente tributario deberá recibir respuesta por correo electrónico con un protocolo sobre la aceptación de los certificados y la constitución del registro.

- Cuando los agentes fiscales presentan certificados en papel o en soporte electrónico (tarjeta flash, disco o dispositivo similar), el declarante no puede prescindir de un registro. Primero debe crear un documento, luego imprimirlo en papel en 2 copias y luego adjuntarlo a la información en los certificados 2NDFL. Esta disposición se justifica en las cláusulas 6 y 15 del Procedimiento.

- Los inspectores fiscales comprueban los certificados y el registro 2NDFL en busca de errores y, si los encuentran, tachan los datos inexactos. Una vez finalizada la inspección, se elabora un protocolo, al que se adjunta una copia del registro para su devolución al informante. Pueden emitirse inmediatamente después de la aceptación del informe o después de un período de diez días, a partir del momento en que se recibe la información sobre los ingresos de las personas.

Base normativa

El documento fundamental, que contiene las reglas para la elaboración de certificados 2NDFL y la lista adjunta, fue aprobado por Orden del Servicio Federal de Impuestos de Rusia del 16 de septiembre de 2011 No. ММВ-7-3/57.

Los agentes fiscales deben prestar especial atención a los plazos de presentación de documentos para no encontrarse entre las personas multadas.

Se requiere un registro en papel para quienes envían certificados de ingresos de personas físicas, sin pasar por el correo electrónico. Por lo tanto, todo aquel que envíe información personalmente al inspector sin tecnología de Internet no debe olvidarse del registro.

Tenga en cuenta que dichos informes deben presentarse anualmente, pero los plazos pueden ser, por ejemplo, los siguientes:

- En 2016, el plazo para la presentación de los certificados del IRPF 2 con código “2”, que indica la imposibilidad de retener el IRPF para 2015, se fijó hasta el 01/03/2016.

- Para los certificados con código “1” la fecha límite final fue el 01/04/2016.

En su carta al Servicio de Impuestos Federales No. BS-4-11/5443 de fecha 30 de marzo de 2016. informó que si ya se habían presentado datos bajo el código “2”, entonces se deberá presentar nuevamente, pero con el código “1”.

Algunas empresas han ganado disputas en los tribunales sobre la cuestión de enviar dicha información dos veces.

Las decisiones establecían que si se proporcionó toda la información necesaria en el primer informe bajo el código 2, entonces era absolutamente legal presentarla solo una vez.

Registro de certificados 2-NDFL en 2019

Entonces, echemos un vistazo más de cerca a cómo completar y enviar el registro a las autoridades fiscales.

¿Cómo llenarlo correctamente?

Para completar el registro de acuerdo con el segundo certificado de impuesto sobre la renta personal, en el programa de contabilidad 1C Enterprise 8.3 debe hacer clic en la opción "Crear" en el elemento del menú "Informes, certificados -2do impuesto".

Entonces deberías generar la información en este orden:

- Decida el código “1” o “2”. Si no es posible retener el IRPF, entonces se debe asignar un dos, en caso contrario se debe dar un “1”.

- La siguiente etapa consiste en completar el Servicio de Impuestos Federales y OKTMO/KPP. Para editar estos parámetros, debe hacer clic en “Abrir” e ingresar la información requerida.

- Al hacer clic en el botón "Rellenar", se generará automáticamente una sección de tabla. En este caso, ingresar datos de informes en la columna "Transferido" solo es posible si ya se han publicado entradas en el diario relacionadas con la transferencia del impuesto sobre la renta personal al presupuesto.

- Al compilar los documentos de referencia en el Modelo 2 del impuesto sobre la renta de las personas físicas, al hacer clic en el botón Imprimir, se puede crear inmediatamente el Registro.

Formulario y formulario de muestra

El formulario de registro completo se ve así:

Si se presenta en papel, puedes descargar el formulario de forma gratuita aquí:

¿Cuántas copias debo proporcionar y en qué plazo?

Al enviar un paquete de documentos con certificados 2NDFL en forma de papel o en un medio de almacenamiento extraíble, necesitará 2 copias del registro:

- el primero para la oficina de impuestos;

- el segundo para el agente fiscal que presenta informes.

Si la fecha coincide con un fin de semana o festivo, el plazo se amplía hasta el primer día hábil.

Los datos se transfieren a la autoridad fiscal donde está registrada la empresa. Antes de esta fecha definitiva, será necesario informar sobre los certificados de ingresos de las personas físicas y adjuntarles el registro, salvo que se utilice el correo electrónico para la transmisión de datos.

¿Qué documentos se devolverán?

Al transferir información con el registro según los certificados del impuesto sobre la renta de las personas físicas 2, los inspectores fiscales deben devolver una de las dos copias al declarante junto con el protocolo.

Deberá hacerlo dentro de los 10 días siguientes a la fecha de entrega del informe de inspección.

Así, los funcionarios confirman que el particular les proporcionó documentación sobre los ingresos de las personas físicas.

En la práctica, los registros suelen ser devueltos por la oficina de impuestos con protocolos sobre el descubrimiento de información falsa o errores que sobre su ausencia.

Si se presenta personalmente, el registro deberá devolverse el día de la presentación de los datos.

En caso contrario, los funcionarios envían los documentos a la empresa en un plazo de diez días por correo certificado.

Matices de enviar electrónicamente

El procedimiento define la etapa de formación y entrega del registro en cada caso, excepto para la transmisión de datos a través de un canal de telecomunicaciones.

Si el envío se realiza a través de redes de comunicación por Internet, el registro se creará automáticamente en la oficina de impuestos. Esto facilita que los agentes fiscales presenten documentos.

Responsabilidad de presentar certificados sin registro

Si el informe sobre los certificados 2 del impuesto sobre la renta personal no tiene un registro consolidado, se puede rechazar la aceptación y quienes presenten los informes pueden recibir una multa de hasta 200 rublos.

Cada año, los empleadores informan sobre los montos del impuesto sobre la renta personal pagados con los salarios de sus empleados. El formulario de declaración son los certificados 2-NDFL acompañados de un registro especial. Hablemos de cómo completar dicho registro de información sobre los ingresos de las personas. Desde 2014, la forma del registro ha cambiado algo: han desaparecido los datos resumidos sobre los ingresos de los empleados. Ahora bien, esta es una tabla de tres columnas, en la primera de las cuales indica los números de los certificados fiscales presentados a las autoridades fiscales, luego proporciona los nombres completos de sus empleados y, finalmente, en la tercera ingresa sus fechas de nacimiento. Encima de la tabla hay un pequeño encabezado para indicar diversos datos de identificación: número y fecha de registro, código de autoridad fiscal, nombre del archivo electrónico con certificados 2-NDFL. Luego sigue la información sobre el agente fiscal que retuvo y transfirió el impuesto: nombre completo, TIN, OKTMO.

Blanker.ru

Si es necesario, los números de los certificados se ajustan para que estén en orden.

Descarga el registro de información sobre los ingresos de las personas físicas.

Si los certificados de ingresos se presentan en papel o en soporte magnético, la organización está obligada a elaborar y adjuntar un registro. Las autoridades fiscales toman una copia, la segunda se entrega a un representante de la empresa con la marca correspondiente, si estuvo presente durante la inspección, o se envía por correo dentro de los 10 días.

Al enviar información a través de TKS, el registro se crea automáticamente en la oficina de impuestos. El inspector deberá enviar una copia del documento junto con el protocolo de control a la empresa.

Atención

Por lo tanto, el registro para el informe 2-NDFL debe presentarse al Servicio de Impuestos Federales junto con los certificados, con excepción del caso de transferencia de datos a través de TKS. Es necesario rastrear y analizar los cambios en los montos del impuesto sobre la renta personal recibidos en el presupuesto.

En 2018, el registro tiene el mismo formato que en el período anterior.

Registro de información sobre los ingresos de las personas físicas: formulario y muestra de cumplimentación

Importante

OKTMO y puesto de control. Para hacer esto, debe abrir la tarjeta de la empresa, seleccionar la sección "Más" y la subsección "Registros ante las autoridades fiscales" y crear una nueva línea con información. Hay otra forma de crear un registro en 1C PROF y Basic.

Primero, el cálculo se realiza de acuerdo con los códigos principales OKTMO y KPP y los empleados de la empresa matriz, luego se seleccionan los códigos de división como los principales para la organización y los datos también se calculan, pero para los empleados de la división. La ventaja de esta opción es que todos los registros reflejan los detalles necesarios.

La desventaja es la necesidad de seleccionar constantemente el principal Servicio de Impuestos Federales al volver a calcular las ganancias, deducciones y transferencias de impuestos. El registro de certificados 2-NDFL deberá elaborarse de acuerdo con el Procedimiento establecido por la Orden MMV-7-3/576.

El documento se presenta anualmente al Servicio de Impuestos Federales, completo con certificados:

- para información en papel, incl.

Revista en línea para contadores.

- para obtener información en una unidad flash (disco): 2 formularios para cada archivo;

- al enviar datos a través El empleador no crea un registro TKS, lo hace el Servicio de Impuestos Federales.

Se devuelve una copia con marcas fiscales al representante de la organización. En el caso de TKS, las autoridades fiscales envían el registro al destinatario si hay algún error en los certificados.

Descargue una muestra de cómo completar el formulario 2-NDFL. Por no presentar el registro, el agente fiscal puede recibir una multa de 200 rublos. Durante una visita personal al Servicio de Impuestos Federales por parte de un representante de una organización, el inspector tiene derecho a no aceptar certificados sin registro, por lo que aún será necesario redactarlo y visitar la oficina de impuestos nuevamente.

Quién es responsable La responsabilidad de completar y enviar el registro recae en el agente fiscal o en el inspector del Servicio de Impuestos Federales, según el método de presentación de la información 2-NDFL.

Registro de certificados 2-NDFL

El formulario del impuesto sobre la renta personal siempre lo rellena el empleador. Como muestra la práctica, a menudo se cometen errores al completar este documento. Pueden referirse a trámites relativos a firmas, la presencia de un sello y otras cuestiones técnicas.

La opción más segura es buscar y descargar en Internet el formulario del certificado 2-NDFL para 2015-2016, que permite corregir sus datos. Entonces se podrán realizar todas las correcciones necesarias en el ordenador en unos minutos. Además, en Internet puede hacerse fácilmente una idea de cómo rellenar correctamente los campos correspondientes. Por ejemplo, si el certificado contiene varias páginas, cada una de ellas debe estar numerada por separado.

Parecería una nimiedad, pero el incumplimiento de este requisito puede causar muchos problemas en el futuro. Mucha gente solicita el formulario 2-NDFL por iniciativa propia.

¿Dónde puedo descargar el segundo formulario del certificado del impuesto sobre la renta de las personas físicas para 2015-2016?

Durante el año, el empleador realiza pagos a sus empleados: salarios, vacaciones, licencia por enfermedad y otros. Deben retener y pagar el impuesto sobre la renta personal. Para controlar el proceso de ingreso de impuestos al presupuesto, los legisladores desarrollaron e introdujeron informes 2-NDFL.

Se basa en certificados que se completan para cada empleado. El registro de información incluye una lista de personas por quienes la organización declara el impuesto sobre la renta personal.

Se compila anualmente y se presenta al Servicio de Impuestos Federales junto con los certificados. El documento no contiene cantidades de ingresos ni impuestos, refleja datos resumidos sobre el conjunto de certificados adjuntos.

Dependiendo del método de presentación de información, el registro lo completa un agente fiscal o un inspector del Servicio de Impuestos Federales. Detalles principales El empleador prepara información sobre los ingresos del personal y la presenta a la oficina de impuestos en la forma prescrita por la ley.

2-NDFL

Añadir a favoritosEnviar por email Formulario 2-NDFL 2015-2016 descargar ¿dónde puedo? La respuesta a esta pregunta preocupa a muchos. ¿Por qué, quién y por qué puede necesitar un certificado 2-NDFL? Aprenderá sobre los matices de completar, así como dónde obtener muestras y formularios actuales para descargar, leyendo este artículo. Formulario 2-NDFL: quién lo necesita Cómo completar la plantilla 2-NDFL para 2015-2016 Ayuda 2-NDFL: por qué es importante descargar el formulario de forma gratuita en la versión actual Ayuda 2-NDFL, formulario 2015-2016: muestra de llenado correcto Procedimiento para enviar el formulario 2-NDFL para 2015-2016 Formulario 2-NDFL: quién lo necesita ¿En qué situaciones puede ser necesario descargar el formulario 2 NDFL 2015-2016? En primer lugar, cuando un individuo en algún lugar necesita confirmar información sobre los impuestos que pagó anteriormente con sus ingresos.

Registro de información sobre ingresos 2-NDFL

Cuando se han verificado todos los Certificados, se elabora un Protocolo para la recepción de información (Apéndice No. 3 del Procedimiento) y si algunos certificados 2-NDFL son erróneos, esta información se registra en el Protocolo. Las autoridades fiscales le entregarán una copia del Protocolo y una copia del Registro el día de la presentación de los certificados 2-NDFL, si la verificación de los certificados se realiza en su presencia (cláusula

19 de la Orden). Si no estuvo presente al verificar los certificados, se le enviará el Protocolo y el Registro por correo dentro de los 10 días hábiles a partir de la fecha de recepción de los certificados 2-NDFL. Es cierto que, en la práctica, si todo está en orden con sus certificados 2-NDFL, entonces el Servicio de Impuestos Federales no envía el Protocolo ni el Registro. ¿Cuáles son las consecuencias de presentar los certificados 2-NDFL sin un registro? En este caso, las autoridades fiscales pueden intentar negarse a aceptar los certificados 2-NDFL que usted presente y multarle con 200 rublos. (cláusula 1 del artículo 126 del Código Fiscal de la Federación de Rusia).

Características del registro de certificados 2-NDFL.

- Nombre del archivo;

- nombre de la empresa, su TIN, KPP, OKTMO;

- cartel informativo;

- número de certificados.

Si el impuesto sobre la renta personal se retiene y transfiere en su totalidad, el indicador "1" se coloca en la línea con el atributo de información; de lo contrario, "2". A continuación se muestra una tabla con tres columnas. Indican:

- número de referencia;

- Nombre completo del empleado;

- fecha de nacimiento.

En la parte inferior figura la firma del responsable de la empresa, sello y fecha de entrega. Las columnas correspondientes están reservadas para los empleados del Servicio de Impuestos Federales: lugares para la firma y fecha de aceptación. Puede completar formularios 2-NDFL en el programa "Contribuyente legal". Puede descargarlo gratis en el sitio web de GNIVC: gnivc.ru. Después de completar y cargar los certificados, aquí se genera un registro en forma impresa. Formulario de registro para el certificado 2-NDFL Completar el registro de certificados 2-NDFL y enviarlo El registro se puede preparar en el programa 1C 8.3-ZUP.

Impuesto sobre la renta de las personas físicas: registro de información En este Registro, además de los datos sobre el agente fiscal, se refleja información sobre el número de certificados 2-NDFL presentados al Servicio de Impuestos Federales, así como los números de los certificados, los nombres completos de las personas bajo las cuales se presentan estos certificados, y sus fechas de nacimiento. Registro de certificados 2-NDFL: cuántas copias presentar al Servicio de Impuestos Federales El registro de información se envía al Servicio de Impuestos Federales en dos copias (cláusula

Orden). Además, no importa si presenta los certificados 2-NDFL y el Registro personalmente o a través de un representante o los envía por correo; en cualquier caso, debe haber dos copias del Registro. El Servicio de Impuestos Federales debe devolverle la segunda copia del Registro. Una vez recibidos sus certificados 2-NDFL y el Registro, los inspectores verifican los documentos que presentó.

Y si algún Certificado no pasa el control (por ejemplo, la dirección de una persona física no está indicada en el certificado 2-NDFL), entonces las autoridades fiscales no lo aceptan y eliminan sus datos del Registro (cláusulas 16, 17 del Procedimiento).

El Ministerio de Justicia de Rusia registró la orden del Servicio Federal de Impuestos del 2 de octubre de 2018 No. ММВ-7-11/566@, que aprobó el nuevo formulario del certificado 2-NDFL, el procedimiento para completarlo y el formato electrónico de este certificado. Por primera vez, los agentes fiscales deberán informar utilizando el nuevo formulario basado en los resultados de 2018.

Envíe los certificados 2-NDFL para 2018 a la oficina de impuestos utilizando el nuevo formulario. Se cambió la estructura y se eliminaron varios campos. Proporcionar a los empleados información sobre sus ingresos en el nuevo formulario “Certificado de ingresos y montos de impuestos de una persona física”. Este formulario generalmente corresponde al antiguo 2-NDFL. Para saber dónde se debe ingresar la información ahora, consulte esta tabla.

| Inteligencia | Sección donde proporcionar información y qué ha cambiado en ella |

||

|---|---|---|---|

| Antiguo 2-NDFL de cinco secciones | Nuevo 2-NDFL en el Servicio de Impuestos Federales de tres secciones y un apéndice | Nuevo Certificado de ingresos y montos impositivos de una persona física *

de cinco secciones |

|

| Número de ayuda | Encabezado al principio del formulario. | Sin accesorios |

|

| Información del agente fiscal | Sección 1 | El comienzo del formulario (su parte general) | Sección 1 |

| Información sobre el individuo - receptor de los ingresos | Sección 2 | Sección 1. La sección no incluye el campo “TIN en el país de ciudadanía” | Sección 2. Se eliminó el campo “TIN en el país de ciudadanía” de la sección 2 |

| Información sobre ingresos y deducciones por mes | Seccion 3 | Apéndice de ayuda | Seccion 3 |

| Deducciones de impuestos estándar, sociales y de propiedad. | Sección 4 | Seccion 3. La sección no incluye los campos "Notificación que confirma el derecho a una deducción del impuesto a la propiedad", "Notificación que confirma el derecho a una deducción del impuesto social". Ha aparecido un nuevo campo “Código de tipo de notificación”. Refleja el código 1, 2 o 3. | Sección 4. No hay campos para los detalles de notificación de deducciones de impuestos sociales y de propiedad |

| Montos totales de ingresos e impuestos para el período impositivo | Sección 5 | Sección 2. La sección no incluye el campo "Aviso que confirma la elegibilidad para la reducción de impuestos sobre pagos anticipados fijos". Los detalles de esta notificación se reflejan en el apartado 3. | Sección 5. No hay campos para los detalles de la notificación que confirma el derecho a reducir el impuesto sobre los pagos anticipados |

* Este certificado se emite a los contribuyentes previa solicitud de conformidad con el párrafo 3 del artículo 230 del Código Tributario (Servicio Federal de Impuestos No. ММВ-7-11/566 del 02/10/2018).

Cómo completar y enviar certificados 2-NDFL para 2018

Desde 2019, existen dos formas de certificados de ingresos y montos de impuestos:

- Certificado de ingresos e importes de impuestos - para la oficina de impuestos;

- Certificado de ingresos en el formulario 2-NDFL y montos de impuestos - para individuos previa solicitud.

Para su atención, ofrecemos información sobre cómo completar correctamente los certificados 2-NDFL para 2018 sin errores. Se analizan varios puntos incomprensibles del certificado 2-NDFL. Porque debido a algunos errores importantes, los inspectores pueden pedir aclaraciones. Descargar Procedimiento para completar 2-NDFL

Se puede generar un nuevo 2-NDFL en el “Contribuyente Legal” actualizado

La versión 4.60 del programa “” está publicada en el sitio web de GNIVC. La nueva versión ofrece la posibilidad de generar 2NDFL y 3NDFL según el nuevo formulario.

Se ha mejorado el software para generar declaraciones de UTII, impuesto predial y DAM.

El sitio web de GNIVC también contiene una nueva versión 2.136 del programa Tester.

al menú

Plazos para presentar el formulario de certificado 2-NDFL, dónde presentarlo, métodos de presentación, quién firma, presencia de sello

Fechas de vencimiento

Al final del año, el agente fiscal está obligado a presentar a tiempo un certificado 2-NDFL a la inspección.

- a más tardar el 1 de marzo, un certificado con el signo "2". Se compila para aquellas personas de cuyos ingresos no se puede retener el impuesto sobre la renta personal (por ejemplo, cuando se hacen obsequios por valor de más de 4 mil rublos a ciudadanos que no son empleados de la organización;);

- antes 1 de abril con signo “1”. En este caso, se informa el monto de todos los ingresos recibidos por una persona durante el año pasado; base imponible a partir de la cual se calcula el impuesto sobre la renta de las personas físicas.

Nota:

Se proporciona una tabla de declaraciones de informes, quién y cuándo presenta informes y declaraciones solo en formato electrónico a través de Internet en 2019.

No hay responsabilidad por el hecho de que la empresa haya completado el certificado con errores. Por lo tanto, las autoridades fiscales pueden multar a una organización sólo si no se presentan los certificados. 200 rublos cada uno. por cada documento faltante (cláusula 1). Pueden pedir aclaraciones si ven inconsistencias y contradicciones.

al menú

Dónde enviar certificados 2-NDFL

Dependiendo de dónde reciben ingresos los empleados u otras personas. En la sede central o en una división separada.

¿Cuáles son las formas de presentar certificados 2-NDFL para 2018?

- en formato electrónico a través de canales de telecomunicaciones;

- en papel (personalmente, a través de representante o por correo con lista de anexos), si el número de certificados no supera las 24 piezas.

1 . En papel: presentado personalmente en Hacienda o enviado por correo certificado. Este método sólo es adecuado para esas empresas. En el que en 2018 el número de personas que percibieron ingresos fue inferior al 25 Humano. Los certificados deberán ir acompañados de un registro de información de ingresos en dos copias. Uno de los cuales permanecerá en el Servicio de Impuestos Federales.

Si presenta certificados de ingresos pagados a los empleados en papel. Luego las autoridades fiscales, tras comprobar estos certificados, deberán redactar " Protocolo de recepción de información sobre la renta de las personas físicas para 2018 en papel."

El presente Protocolo se redacta en dos ejemplares y debe estar firmado. Tanto por las autoridades fiscales como por usted (si presenta 2-NDFL al Servicio de Impuestos Federales personalmente y no por correo). Además, no es necesario llevar consigo el sello de la organización. El protocolo se considerará válido aunque sólo conste la firma de una persona autorizada. (Carta del Servicio de Impuestos Federales de 22 de octubre de 2014 No. BS-4-11/21887@).

Es muy importante contar con un protocolo para la presentación del Formulario 2-NDFL. Porque es él quien confirma el hecho de presentar certificados en el formulario 2-NDFL. Y también que pasaron el control de llenado. Por lo tanto, ¡no olvide recoger su copia del Protocolo en el Servicio de Impuestos Federales!

2. Electrónicamente: a través de Internet (operador especial o el sitio web del Servicio Federal de Impuestos de Rusia). El número de información agrupada en un archivo no debe exceder los 3000. En la primera de estas opciones, se debe adjuntar a cada archivo un registro en papel de información de ingresos. Uno de estos documentos permanece en el Servicio de Impuestos Federales. Y el otro se devuelve al agente fiscal. Una vez recibidos los certificados a través de Internet, la inspección confirmará la fecha de recepción de los documentos electrónicos con la correspondiente notificación al día siguiente. Luego, dentro de los 10 días hábiles, el Servicio de Impuestos Federales enviará expedientes con un registro de información sobre ingresos y un protocolo para la recepción de información sobre ingresos.

Consulte la hoja de referencia para quienes envían certificados 2-NDFL a través de canales de telecomunicaciones. En carta del Servicio Federal de Impuestos de Rusia de 28 de enero de 2015 N BS-4-11/1208@.

al menú

Quién firma 2-NDFL, sello en el certificado

Desde 2016, las normas para la cumplimentación del Certificado estipulan que puede ser firmado por:

- el propio agente fiscal (Código 1)

- su representante autorizado (código 2).

En este caso, deberás poner el código correspondiente en la ayuda. Si el Certificado lo presenta un representante al Servicio de Impuestos Federales, también se debe reflejar el nombre del documento. Confirmando la autoridad de esta persona.

No es necesario sellar el certificado 2-NDFL

El certificado de 2015 requería certificación con sello redondo. El nuevo Certificado 2-NDFL 2019 no proporciona espacio para imprimir. Pero si lo deseas, nadie te prohíbe poner una huella de tu sello redondo si lo tienes.

Nota: Carta del Servicio de Impuestos Federales de fecha 17 de febrero de 2016 No. BS-4-11/2577

al menú

Formularios y Muestra de llenado de Certificado de Ingresos

FORMATO y EJEMPLO de certificado 2-NDFL para 2018

Nota: Descargar formulario:

1. Ejemplo de ayuda 2-NDFL 2018 para completar un PDF (325 kb)

2. Ejemplo de ayuda 2-NDFL 2018 para completar Excel (112 kb)

3. Datos iniciales, por ejemplo.

4. Certificado 2-NDFL 2018 para el Servicio de Impuestos Federales (formulario en blanco, Excel 100 kb)

5. Certificado 2-NDFL para empleado (formulario en blanco, Excel 100 kb)

6. Procedimiento para completar 2-NDFL

FORMATO y EJEMPLO de certificado 2-NDFL para 2017 (después del 10 de febrero de 2018)

Nota: Descargar formulario:

1. Ejemplo de ayuda 2-NDFL 2017 para completar un PDF (223 kb)

2. Ayuda 2-NDFL 2017 Excel (52 kb)

3. Ayuda 2-NDFL 2017.xls (formulario en blanco, Excel 52 kb)

FORMATO y EJEMPLO del certificado 2-NDFL para 2017 (hasta el 10 de febrero de 2018)

Al redactar un certificado de ingresos para una persona física previa solicitud utilizando el formulario del Apéndice 5 de la orden del Servicio de Impuestos Federales, puede guiarse por el Procedimiento anterior. Aprobado por orden del Servicio de Impuestos Federales de 30 de octubre de 2015 No. ММВ-7-11/485. El hecho es que no se han aprobado reglas separadas para la elaboración de este formulario. Al mismo tiempo, el formulario en sí, tanto en estructura como en detalles, corresponde casi por completo al antiguo formulario 2-NDFL.

Complete la información del certificado en base a la información reflejada en los registros del IRPF.

El Certificado 2-NDFL proporciona información sobre el agente fiscal.

- en la sección 1, indique la información sobre la persona respecto de la cual se completa el certificado,

- en la sección 2 - información sobre el importe total de la renta, la base imponible y el impuesto sobre la renta personal,

- en la sección 3 - deducciones proporcionadas al empleado,

- en el apéndice: un desglose de ingresos y deducciones por mes.

Si durante el período impositivo al empleado se le acumularon ingresos gravados a diferentes tasas, complete las secciones 1, 2 y 3, así como el anexo para cada tasa impositiva. (cláusula 1.19 del Procedimiento, aprobado por orden del Servicio de Impuestos Federales de fecha 02/10/2018 No. ММВ-7-11/566).

Es más conveniente completar el certificado en el formulario 2-NDFL en la siguiente secuencia. Una parte común; sección 1; solicitud; seccion 3; sección 2.

una parte común

En el encabezado de la parte general, en los campos “TIN” y “KPP”, indique el TIN y KPP de la organización. Si presenta los certificados en la ubicación de la unidad separada. Luego, en el campo "Punto de control", indique el punto de control de la división separada, TIN de la organización matriz.

Si la organización es el mayor contribuyente. Indique el punto de control en el lugar de registro del Servicio de Impuestos Federales territorial.

Las organizaciones obtienen el TIN y KPP de la notificación de registro de la organización. Los empresarios indican únicamente el TIN. Puedes consultarlo en el aviso de inscripción. Coloque un guión en el campo del punto de control.

Después del título de ayuda, proporcione la siguiente información en los campos.

| Campo | Que indicar |

|---|---|

| "Número de ayuda" | Un número de serie único del certificado en el período impositivo de declaración. Asignado por el agente fiscal. Al presentar un formulario de corrección o cancelación en sustitución del presentado anteriormente. En este campo, ingrese el número del formulario enviado anteriormente |

| "Año del informe" | El año para el cual está emitiendo un certificado. |

| "Firmar" | 1, si el certificado es presentado por un agente fiscal como informe anual (cláusula 2 del artículo 230 del Código Tributario); 2, si el agente fiscal informa a la inspección que es imposible retener impuestos (cláusula 5 del artículo 226 del Código Tributario), por ejemplo, al realizar un obsequio; ¡Importante! En los certificados 2-NDFL, que deberán presentarse antes del 1 de abril. (es decir, cuando se retuvo el impuesto sobre la renta personal a un individuo), debe haber una señal 1

, no 2. En caso contrario, la Agencia Tributaria podrá considerar que los certificados no han sido presentados. Nota: Si presentó certificados con el signo 2, entonces es más seguro declarar los mismos ingresos antes del 1 de abril. Presentando un certificado con el atributo 1. 3, si el certificado es presentado por el sucesor legal del agente fiscal como informe anual (cláusula 2 del artículo 230 del Código Tributario); 4, si el sucesor legal del agente fiscal informa a la inspección sobre la imposibilidad de realizar retenciones en origen (cláusula 5 del artículo 226 del Código Tributario), por ejemplo, al realizar una donación |

| "Número de ajuste" | 00 – al preparar el certificado inicial; el valor es uno mayor que en el certificado anterior, al redactar un certificado correctivo. Por ejemplo, durante el ajuste inicial – 01, durante el segundo ajuste – 02, etc.; 99 – al redactar un certificado de cancelación |

| “Presentado a la autoridad tributaria (código)” | El código de cuatro dígitos de la oficina tributaria donde está registrado el agente fiscal. Por ejemplo: 7743, donde 77 es el código de región, 43 es el número de inspección |

| "Nombre del agente fiscal" | Indique el nombre abreviado de la organización según los documentos constitutivos. Si no hay un nombre abreviado, proporcione el nombre completo. Haga lo mismo al presentar certificados a la autoridad fiscal en el lugar de registro de la división separada. (carta del Servicio de Impuestos Federales de 15 de agosto de 2018 No. PA-4-11/15802) Si el agente fiscal es una persona física. En este campo indique el apellido, nombre, patronímico (si lo hubiera), que se indican en el documento de identidad. Indique los apellidos dobles con un guión (por ejemplo, Ivanov-Yuryev). ¿El sucesor legal presenta el certificado? En este caso, el campo indica el nombre de la organización reorganizada. O una división separada de una organización reorganizada. |

| "Código OKTMO" | Código del territorio en el que está registrado el agente fiscal. Determine este código utilizando el Clasificador de toda Rusia, aprobado por orden de Rosstandart del 14 de junio de 2013 No. 159-st, o utilizando una tabla comparativa de códigos OKATO y OKTMO. Los empresarios (excepto los pagadores UTII y los que trabajan bajo patente), notarios y abogados indican OKTMO en su lugar de residencia. Los empresarios con UTII o una patente indican OKTMO en el lugar de actividad en el modo especial correspondiente. Si los ingresos fueron pagados por una división separada de la organización. Luego, en el certificado indique OKTMO en la ubicación de esta unidad. Si durante el año calendario un ciudadano recibió ingresos en varias divisiones separadas con diferentes códigos OKTMO. Para cada uno de ellos deberá redactar un certificado independiente. La legalidad de tal requisito fue confirmada por la decisión de la Corte Suprema de Arbitraje de 30 de marzo de 2011 No. VAS-1782/11. Importante: si una organización cambió su ubicación y se registró a efectos fiscales en una nueva dirección, tenga en cuenta lo siguiente. Presente certificados separados a la oficina de impuestos de su nuevo lugar de registro:

|

| “Forma de reorganización (liquidación) (código)” y “TIN/KPP de la organización reorganizada” | Completado únicamente por el sucesor, presentando certificados del último período impositivo y certificados actualizados de la organización reorganizada a la oficina de impuestos del lugar de registro. Para conocer los códigos del formulario de reorganización (liquidación), consulte el Apéndice 2 del Procedimiento aprobado por Orden del Servicio de Impuestos Federales de 2 de octubre de 2018 No. ММВ-7-11/566. En este caso, el sucesor legal en el certificado indica el nombre de la organización reorganizada y su código OKTMO. |

Sección 1

En el apartado 1, proporcione los datos personales del empleado.

En el campo "TIN en la Federación de Rusia", ingrese el TIN del empleado. Míralo en el certificado de registro de un particular. Puede solicitar dicho documento al solicitar un trabajo. Aunque el empleado no está obligado a presentarlo.

Nota: La oficina de impuestos debe aceptar un certificado en el formulario 2-NDFL. En el que no se indica el TIN del empleado, ciudadano de Rusia. Así se desprende de la fracción III del Procedimiento, aprobado por orden del Servicio de Impuestos Federales de 2 de octubre de 2018 No. MMV-7-11/566, carta del Servicio de Impuestos Federales de 17 de agosto de 2018 No. PA-4-11 /15942.

Indique su apellido, nombre y patronímico completo, sin abreviaturas, como en su pasaporte. La escritura en letras latinas sólo está permitida a los extranjeros. Por favor no complete su segundo nombre. Sólo si no está en el pasaporte. Para los ciudadanos extranjeros, el apellido, nombre y patronímico se pueden indicar en letras del alfabeto latino.

En el campo “Situación del Contribuyente”, indique:

– 1 – para residentes fiscales;

– 2 – para no residentes (incluidos los ciudadanos de los estados de la UEEA: la República de Bielorrusia, Kazajstán, Armenia y Kirguistán);

– 3 – para no residentes – especialistas altamente cualificados;

– 4 – para los empleados que participan en el programa estatal de reasentamiento voluntario de compatriotas que viven en el extranjero;

– 5 – para empleados extranjeros que tengan la condición de refugiado. O recibió asilo temporal en Rusia;

– 6 – para empleados extranjeros que trabajan sobre la base de una patente.

Además, por no presentar o presentar fuera de plazo un certificado 2-NDFL a solicitud de la inspección fiscal, el tribunal puede imponer responsabilidad administrativa (artículo 15.6 del Código Administrativo) en forma de multa por el monto de:

- para los ciudadanos – de 100 a 300 rublos;

- para funcionarios – de 300 a 500 rublos.

Si la organización indicó correctamente el TIN de una persona física, pero se equivocó en los datos del pasaporte, no habrá multa. Esta conclusión fue hecha por el Servicio de Impuestos Federales en su resolución de 22 de diciembre de 2016 sobre la denuncia No. SA-4-9/24731@. La decisión fue publicada en el sitio web oficial del servicio tributario el 10 de abril de 2017.

Las decisiones sobre las quejas que el Servicio de Impuestos Federales publica en el sitio web oficial son vinculantes para los inspectores fiscales. Si recibe una multa por datos personales incorrectos de un empleado en el certificado, consulte la decisión No. SA-4-9/24731@. Los inspectores deben retirar la multa.

Tampoco habrá multa si el propio agente fiscal descubre el error y corrige la información oportunamente (antes de que la inspección encuentre el error).

Además, la presentación anticipada de certificados no le evitará una multa. Digamos que una organización presentó los formularios 2-NDFL en febrero. En marzo, la inspección descubrió inexactitudes y notificó a la organización al respecto. En tal situación, incluso si la organización corrige todos los errores y envía los certificados actualizados antes del 1 de abril, seguirá recibiendo una multa. Este procedimiento está previsto en el apartado 1 del artículo 126.1 del Código Tributario. Aclaraciones similares se encuentran en la carta del Ministerio de Hacienda de 30 de junio de 2016 No. 03-04-06/38424.

al menú

El programa se utiliza para preparar a los contribuyentes para TODOS formularios legibles por máquina documentos. Informes fiscales y contables. Documentos utilizados en el registro de contribuyentes. Cuando se presente a las autoridades fiscales. Y para preparar y cargar archivos¡Cualquier declaración de impuestos!

Preguntas y respuestas sobre el certificado 2-NDFL. Dependiendo de dónde reciben ingresos los empleados u otras personas. En la sede central o en una división separada. Cómo enviar un 2-NDFL actualizado

Para completar correctamente el certificado 2-NDFL, se proporciona el libro de referencia "Códigos de ingresos". Mucho depende de la elección correcta de ingresos.

Mire esta tabla, tal vez no necesite presentar certificados 2-NDFL. ¿Por qué hacer trabajo extra?

Los agentes fiscales que pagaron algún ingreso a personas físicas en 2017 deben informar al Servicio de Impuestos Federales mediante el Formulario 2-NDFL. Los destinatarios de los ingresos pueden ser tanto empleados de la empresa declarante como personas que no tengan una relación laboral con ella. La fecha límite para presentar el certificado es el 02/04/2018.

Además, antes del 1 de marzo de 2018, todas las empresas y empresarios individuales que no hayan retenido el impuesto sobre la renta personal deben presentar este tipo de informes.

Las organizaciones y empresarios individuales que hayan pagado dinero a más de 25 personas deben presentar el 2-NDFL en formato electrónico.

Una adición necesaria al formulario 2-NDFL es el registro de información sobre ingresos, que contiene información sobre los certificados preparados.

Envíe 2-NDFL y otros informes a Kontur.Extern.

3 meses gratis

Intentalo

Matices importantes al completar 2-NDFL

El formulario 2-NDFL incluye un encabezado y 5 secciones.

Título Contiene elementos propios de la portada de cualquier declaración de impuestos. Al completar el certificado 2-NDFL, no olvide marcar la casilla correcta:

- “1”, si el certificado se presenta sobre rentas a las que se les retuvo el impuesto sobre la renta personal en el año de declaración;

- “2” si no fue posible retener el impuesto calculado en 2017.

Si es necesario realizar cambios en el informe primario, se genera un certificado correctivo 2-NDFL y se ingresa el número de serie de la corrección en la línea "número de ajuste" - 01, 02, etc. Si el certificado de ingresos de un individuo cancela completamente el informe principal, el número 99 está escrito en el campo anterior.

Sección No. 1 El certificado 2-NDFL contiene información sobre el agente fiscal, que se puede obtener del Registro Estatal Unificado de Personas Jurídicas o del Registro Estatal Unificado de Empresarios Individuales.

Los datos sobre las personas que recibieron ingresos deben mostrarse en la segunda sección. La información básica se toma de los documentos de identificación del contribuyente (por ejemplo, de un pasaporte). El campo "TIN en el país de ciudadanía" se completa para personas extranjeras. En el campo “situación del contribuyente” deberá indicar una de 6 opciones:

- se indica el estado "1" si el contribuyente es residente fiscal de la Federación de Rusia;

- el estado "2" está destinado a contribuyentes que no son residentes de la Federación de Rusia;

- se debe establecer el estado "3" si el contribuyente, un especialista altamente calificado, no es residente fiscal de la Federación de Rusia;

- el estado "4" se indica en la sección 2 para los participantes (no residentes) del programa estatal para ayudar al reasentamiento voluntario de compatriotas que viven en el extranjero en la Federación de Rusia;

- el estatus “5” está destinado a refugiados y personas a las que se les ha concedido asilo temporal en Rusia;

- Se requiere el estatus “6” para los extranjeros que trabajan bajo una patente.

Sección No. 3 se completa por separado para cada tasa del impuesto sobre la renta personal. Si durante el año del informe a un empleado se le pagó impuesto sobre la renta tanto a una tasa del 13% como a una tasa del 35%, se deben completar dos secciones No. 3. Todos los ingresos deben reflejarse en rublos y kopeks.

En la sección No. 4 es necesario reflejar las deducciones fiscales previstas de conformidad con el art. 218, 219, 219.1, 220 Código Fiscal de la Federación de Rusia.

Sección 5 Al igual que la tercera sección, se completa en términos de tasas del impuesto sobre la renta de las personas físicas. Los importes de los impuestos acumulados se reflejan en rublos completos.

La remuneración en forma de salario devengado en el último mes de 2017 y pagado en el primer mes de 2018 también se refleja en el certificado del año de informe. El impuesto sobre la renta personal sobre dichos ingresos se indica en el certificado 2-NDFL de acuerdo con un principio similar (carta del Servicio Federal de Impuestos de la Federación de Rusia del 2 de marzo de 2015 No. BS-4-11/3283).

Para evitar incumplir los plazos de presentación de informes anuales, agregue el calendario de su contador a favoritos.

Muestra de cómo completar 2-NDFL usando un ejemplo práctico

Rassvet LLC está preparando un certificado 2-NDFL para 2017 para el subdirector Nikolai Petrovich Tsvetkov. El empleado es residente fiscal de la Federación de Rusia. El salario de Tsvetkov, según la plantilla, es de 50.000 rublos al mes.

El empleado tiene un hijo de seis años, por lo que la renta imponible de Tsvetkov disminuyó mensualmente en 1.400 rublos, es decir. el importe de la deducción estándar. Sin embargo, la deducción no se proporcionó al empleado durante todo el año, sino solo de enero a julio inclusive, ya que en agosto los ingresos totales excedieron el límite posible de 350.000 rublos (cláusula 4, cláusula 1, artículo 218 del Código Tributario de La Federación Rusa).

Tsvetkov N.P. es propietario de una habitación compartida recientemente adquirida, por lo que tiene derecho a una deducción de propiedad. Este derecho se confirma mediante una notificación del servicio de impuestos.

El contador generó un certificado 2-NDFL para Nikolai Petrovich Tsvetkov según los resultados de 2017: descargue una muestra gratuita de cómo completar un certificado 2-NDFL.

Entra y regístrate con un certificado de firma electrónica

(cualquier CA de la Federación Rusa) en Kontur.Externe

y utiliza el servicio durante 3 meses gratis

Intentalo

Cómo completar, verificar y enviar el informe 2-NDFL en el servicio Kontur.Extern

Cuando un agente fiscal presenta certificados 2-NDFL para cada uno de sus empleados, está obligado a elaborar un registro de certificados 2-NDFL para 2018. Esta instrucción fue descrita en la Orden del Servicio de Impuestos Federales No. ММВ-7-3-576. En qué forma se completa este documento y cómo redactarlo correctamente, lo consideraremos más a fondo.

Un registro es un documento que refleja un resumen de todos los recibos de las personas durante un período determinado. Se compila una vez al año y se presenta como solicitud junto con 2-NDFL a la autoridad reguladora en el lugar de registro del empleador.

Al presentar un certificado 2-NDFL, el registro de información es obligatorio. En algunas situaciones, su formación la llevan a cabo los propios inspectores fiscales, pero en ocasiones esto se considera responsabilidad de los agentes fiscales.

El documento incluye la siguiente información:

- información sobre el empleador (OKTMO, Número de Identificación del Contribuyente);

- lista de empleados para quienes se redactó un certificado en el formulario 2-NDFL (nombre completo, fecha de nacimiento, número de identificación);

- número de formularios 2-NDFL completados.

Si por alguna razón el empleador no elabora un informe y no lo presenta a la autoridad reguladora, esto se considerará una violación de las leyes fiscales, lo que conllevará una multa. Su tamaño es de 200 rublos.

¿Quién es responsable de elaborar el registro?

Hay dos partes responsables en este asunto:

- inspectores de servicios fiscales;

- contribuyentes que generan un certificado 2-NDFL.

No surgen problemas para completar el registro para aquellos empleadores que generan y envían un certificado 2-NDFL a través de canales de telecomunicaciones. El registro lo crean automáticamente los inspectores que reciben los informes. En este caso, después de recibir los informes 2-NDFL, la oficina de impuestos está obligada a enviar el documento al departamento de contabilidad de la empresa por correo electrónico dentro de los 5 días hábiles, y al mismo tiempo se envía un protocolo para recibir la información.

Cuando se presenta 2-NDFL a la autoridad fiscal en papel o en unidades flash durante una visita personal, el propio agente fiscal elabora el registro de certificados. El documento se cumplimenta en dos copias, una de las cuales con nota de aceptación queda en manos del empleador y la segunda en manos de las autoridades tributarias. Aquellos certificados que lleguen a la autoridad fiscal con errores se eliminan del registro general. Tenga en cuenta que los inspectores pueden emitir una copia, que debe permanecer en poder del empleador, inmediatamente o por correo dentro de los 10 días hábiles.

¿Cómo completar el documento correctamente?

El documento resumen consta de una tabla resumen con tres columnas:

- Número de certificado 2-NDFL.

- Nombre completo de los empleados (completo).

- Fecha de nacimiento de los empleados.

En la parte superior de la tabla dinámica hay un encabezado donde se muestra la información de identificación:

- número de registro y fecha;

- nombre del expediente electrónico;

- código de la autoridad fiscal donde está registrado el agente fiscal;

- nombre completo del empleador;

- TIN y OKTMO del agente fiscal.

El registro contiene una línea "atributo de información", donde se indica "1" o "2". El signo "1" se coloca cuando el agente fiscal ha retenido y pagado íntegramente el impuesto sobre la renta de las personas físicas al presupuesto, y el signo "2" indica la falta de pago del impuesto sobre la renta de las personas físicas cuando su transferencia por algún motivo fue imposible.

En la parte inferior del documento está el número total de certificados 2-NDFL presentados a las autoridades fiscales, la firma y el sello del director.

Por no presentar el registro a tiempo y por información poco confiable, se aplicará una multa de 200 rublos a la persona responsable, como lo demuestra el artículo 126 del Código Fiscal de la Federación de Rusia.