लेखांकन रिपोर्टिंग सभी व्यावसायिक संस्थाओं के कंधों पर आती है। रिपोर्टिंग दस्तावेज़ सालाना जमा किए जाने चाहिए। मुख्य लेखांकन दस्तावेज़ है. जहाँ तक लाभ और हानि विवरण का सवाल है, यह एक अतिरिक्त दस्तावेज़ है।

लाभ और हानि रिपोर्ट फॉर्म (ओकेयूडी 0710002 के अनुसार फॉर्म) यहां से डाउनलोड किया जा सकता है।

आप फॉर्म 2 भरने का एक नमूना यहां से डाउनलोड कर सकते हैं।

लाभ और हानि विवरण तैयार करते समय, आप बैलेंस शीट के "शीर्षक" को शीर्षक भाग के नमूने के रूप में सुरक्षित रूप से मान सकते हैं, क्योंकि इस भाग में दर्शाई गई जानकारी समान होगी। OKUD 0710002 फॉर्म की प्रत्येक पंक्ति कुल संकेतकों से भरी हुई है।

लाभ और हानि विवरण फॉर्म को बैलेंस शीट की तरह लाइन-दर-लाइन पूरा करने की आवश्यकता होती है, लेकिन पूरा होने का क्रम थोड़ा अलग होता है, जिसे कई उदाहरणों में सबसे अच्छा देखा जाता है:

- 2110 - वस्तुओं या सेवाओं की बिक्री से प्राप्त किसी दिए गए उद्यम के कुल राजस्व और भुगतान किए गए वैट की राशि के बीच अंतर की गणना करना आवश्यक है। इस पंक्ति का डेटा बिक्री खाता 90 से लिया गया है।

- 2120 सभी लागतों को छोड़कर लागत मूल्य दिखाता है; इस मद का डेटा खाता 90 के डेबिट से लिया गया है।

- 2100 - इस रेखा का उद्देश्य सकल लाभ निर्धारित करना है और इसे ऊपर बताई गई रेखाओं के अंतर के रूप में पाया जाता है।

- 2210 - लाइन का उद्देश्य वाणिज्यिक लागत दिखाना है, जिसका मान डेबिट 44 से लिया गया है। लागत राशियाँ भी यहाँ शामिल हैं।

- 2220 - आय विवरण भरने से पहले, यह मान डेबिट 44 से लिया जाता है।

लाभ और हानि रिपोर्ट भरने का नमूना

पहली शीट

दूसरी शीट

आय विवरण का सार

किसी उद्यम के लाभ और हानि विवरण में किसी दिए गए वस्तु की आय की मात्रा शामिल होती है, जिसके द्वारा कोई यह अनुमान लगा सकता है कि दी गई वस्तु कितनी कुशलता से संचालित होती है, यह कितनी लाभदायक है, और इसके लिए लाभ की वृद्धि भी देख सकता है। यह दस्तावेज़ वृद्धिशील पद्धति का उपयोग करके संकलित किया गया है, जो आपको गतिविधियों से आय में वृद्धि या कमी की गतिशीलता को देखने की अनुमति देता है।

इस दस्तावेज़ को कभी-कभी "वित्तीय लाभ विवरण" या "वित्तीय प्रदर्शन विवरण" भी कहा जाता है; यह किसी इकाई की गतिविधियों और उसके संस्थापकों के लाभ का एक विचार बनाने में महत्वपूर्ण भूमिका निभाता है।

लाभ और हानि रिपोर्ट लाभ, हानि, बिक्री और गैर-बिक्री प्रक्रियाओं के परिणाम, बिक्री और उत्पादन के लिए कंपनी की लागत, अन्य लागत, साथ ही करों आदि के मापदंडों के आधार पर संकलित की जाती है।

लाभ और हानि विवरण फॉर्म 2 (ओकेयूडी 0710002) में प्रस्तुत किया जाता है, जैसा कि कानून द्वारा आवश्यक है। इस फॉर्म का उपयोग करके, यह स्थापित किया जाता है कि कोई दिया गया उद्यम कितना लाभदायक है और उद्यमशीलता प्रक्रिया के व्यक्तिगत घटक कितने लाभदायक हैं।

लाभ और हानि विवरण को किसी दिए गए उद्यम के लाभ को पूरी तरह से चित्रित करना चाहिए। अर्थात्, इसे कैसे प्राप्त किया गया, गतिविधि के प्रकार के अनुसार शेयर, व्यवसाय प्रक्रिया को पूरा करने की सभी लागतें, साथ ही इन लागतों का भुगतान करने के बाद शुद्ध लाभ।

किसी व्यावसायिक इकाई के विकास की प्रवृत्ति का सही आकलन करने के लिए, लाभ और हानि विवरण का व्यापक विश्लेषण करना आवश्यक है। यह वह प्रक्रिया है जो यह निर्धारित करने में मदद करती है कि किसी व्यावसायिक इकाई का व्यवसाय मॉडल कितना प्रभावी है। यह न केवल उन लोगों के लिए मायने रखता है जो कंपनी का प्रबंधन करते हैं, बल्कि निवेशकों और लेनदारों के लिए भी मायने रखते हैं।

लाभ और हानि विवरण के सार के बारे में एक अच्छा वीडियो:

लाभ और हानि विवरण की संरचना ऐसी है कि महत्व की डिग्री के आधार पर सबसे महत्वपूर्ण संकेतक इस दस्तावेज़ की शुरुआत में रखे जाते हैं। मुख्य संकेतकों के बाद, आय और व्यय के उन स्रोतों पर डेटा दर्ज किया जाता है जो अप्रत्यक्ष रूप से मुख्य से संबंधित होते हैं। लाभ और हानि विवरण तैयार करने से पहले, किसी कंपनी द्वारा किए गए कर भुगतान की मात्रा की गणना करना भी उचित है, क्योंकि यह सीधे शुद्ध लाभ की मात्रा को प्रभावित करेगा, जिसे लाभ और हानि विवरण फॉर्म में भी दर्शाया जाएगा।

इसलिए, इस प्रकार की रिपोर्टिंग व्यावसायिक संस्थाओं के लिए अनिवार्य है और इसे घाटे और मुनाफे की रिपोर्टिंग के सरलीकृत रूप में प्रस्तुत किया जा सकता है। इस दस्तावेज़ का महत्व बैलेंस शीट के महत्व से मेल खाता है। यह अध्ययन के तहत उद्यम की लाभप्रदता और लाभप्रदता का आकलन करने में मदद करता है, इसलिए यह न केवल नियामक अधिकारियों के लिए, बल्कि स्वयं प्रबंधकों के लिए भी महत्वपूर्ण है।

लेखांकन और वित्तीय दस्तावेज़ → लाभ और हानि विवरण (फॉर्म 2) (ओकेयूडी 0710002)

... रूपद्वारा ठीक है 0710002 ...

लेखांकन और वित्तीय दस्तावेज़ → बैलेंस शीट (फॉर्म 1) (ओकेयूडी 0710001)

दस्तावेज़ "बैलेंस शीट ( रूप 1) (ठीक है 0710001)" में प्रारूप डाउनलोड करनाफ़ाइल"

लेखांकन और वित्तीय दस्तावेज़ → पूंजी में परिवर्तन का विवरण (फॉर्म 3) (ओकेयूडी 0710003)

दस्तावेज़ "पूंजी में परिवर्तन का विवरण ( रूप 3) (ठीक है 0710003)" में प्रारूपएक्सेल आप लिंक से प्राप्त कर सकते हैं " डाउनलोड करनाफ़ाइल"

लेखांकन और वित्तीय दस्तावेज़ → नकदी प्रवाह विवरण (फॉर्म 4) (ओकेयूडी 0710004)

दस्तावेज़ "नकदी प्रवाह विवरण ( रूप 4) (ठीक है 0710004)" में प्रारूपएक्सेल आप लिंक से प्राप्त कर सकते हैं " डाउनलोड करनाफ़ाइल"

एंटरप्राइज़ रिकॉर्ड प्रबंधन दस्तावेज़ → प्रतिभूतियों की सूची सूची और सख्त रिपोर्टिंग दस्तावेज़ों के रूप (एकीकृत फॉर्म एन INV-16)

दस्तावेज़ "प्रतिभूतियों की सूची सूची और फार्मसख्त रिपोर्टिंग दस्तावेज़ (एकीकृत) रूप n inv-16)" में प्रारूपएक्सेल आप लिंक से प्राप्त कर सकते हैं " डाउनलोड करनाफ़ाइल"

लेखांकन विवरण, लेखांकन → फॉर्म नंबर inv-16 क़ीमती सामानों की सूची सूची और सख्त रिपोर्टिंग दस्तावेज़ प्रपत्र

क़ीमती सामानों की सूची और फार्मसख्त रिपोर्टिंग दस्तावेज़ रूपनहीं। आमंत्रण-16 रूपनहीं। Inv-16 को उद्यम के संकल्प, यूएसएसआर की राज्य सांख्यिकी समिति के संगठन दिनांक 28 दिसंबर, 1989 संख्या द्वारा अनुमोदित किया गया था। 24...

लेखांकन विवरण, लेखांकन → नमूना। क़ीमती सामानों की सूची और सख्त रिपोर्टिंग दस्तावेज़ों के रूप। फॉर्म संख्या inv-16 (रूसी संघ के वित्त मंत्रालय का आदेश दिनांक 13 जून 1995 संख्या 49)

995 नं. प्रतिभूतियों की 49 सूची और फार्मसख्त रिपोर्टिंग दस्तावेज़ संख्या। +-+ कोड +- रूपनहीं। आमंत्रण-16 ठीक है 0309015 +- ओकेपीओ संगठन +- संगठन की संरचनात्मक इकाई +- के लिए आधार...

उद्यम के कार्यालय कार्य के दस्तावेज़ → कार्यपुस्तिका के प्रपत्रों को रिकॉर्ड करने और उसमें सम्मिलित करने के लिए रसीद और व्यय पुस्तिका का प्रपत्र

रूस के श्रम मंत्रालय के दिनांक 10 अक्टूबर 2003 संख्या 69 के संकल्प 2, लेखांकन के लिए रसीद और व्यय पुस्तिका फार्मकार्यपुस्तिका और उसमें डालें...

लेखांकन विवरण, लेखांकन → उद्यम की बैलेंस शीट (पूंजी खाते के लिए फॉर्म नंबर 1) (1993 के लिए वार्षिक रिपोर्टिंग के लिए रूसी संघ के वित्त मंत्रालय के दिनांक 13 अक्टूबर 1993 नंबर 114 के पत्र द्वारा अनुमोदित)

उद्यम की 1993 बैलेंस शीट की वार्षिक रिपोर्टिंग के लिए रूसी संघ के वित्त मंत्रालय द्वारा देना +-+ कोड +- रूप n 1 द्वारा ठीक है 0710001 1 के लिए - 20 + - तिथि (वर्ष, माह, दिन) + - उद्यम, ओकेपीओ के लिए संगठन - + - उद्योग (में...

लेखांकन विवरण, लेखांकन → वित्तीय परिणामों और उनके उपयोग का विवरण (ओकुड के लिए फॉर्म नंबर 2) (1993 के लिए वार्षिक रिपोर्टिंग के लिए रूसी संघ के वित्त मंत्रालय के दिनांक 13 अक्टूबर 1993 नंबर 114 के पत्र द्वारा अनुमोदित)

वित्तीय परिणामों और उनके उपयोग पर 1993 रिपोर्ट की वार्षिक रिपोर्टिंग के लिए स्काई फेडरेशन +-+ कोड +- रूपएन 2 द्वारा ठीक है 0710002 +- 1 से 1 जनवरी तक - 199- दिनांक (वर्ष, माह, दिन)+-+-+- उद्यम, संगठन............

लेखांकन विवरण, लेखांकन → उद्यम की बैलेंस शीट के परिशिष्ट (लगभग फॉर्म संख्या 5) (13 अक्टूबर 1993 के रूसी संघ के वित्त मंत्रालय के पत्र संख्या 114 द्वारा 1993 की वार्षिक रिपोर्टिंग के लिए अनुमोदित)

1993 के लिए वार्षिक रिपोर्टिंग के लिए रूसी संघ का टीवीओ वित्त, उद्यम की बैलेंस शीट के परिशिष्ट +-+ कोड +- रूपएन 5 द्वारा ठीक है 0710005 +- 1993 दिनांक (वर्ष, माह) दिनांक +- उद्यम, संगठन............... ओकेपीओ के अनुसार +- से...

लाभ और हानि विवरण लेखांकन के दो मुख्य रूपों में से एक है जिसे सभी कानूनी संस्थाओं को तैयार करना और निरीक्षण अधिकारियों और अन्य इच्छुक पार्टियों को प्रस्तुत करना आवश्यक है। आइए इसकी संरचना, सामग्री और 2018-2019 में इसे पूर्ण और सरलीकृत रूप में भरने के नियमों पर विचार करें। हम आपको बताएंगे कि फॉर्म कहां से प्राप्त करें और पूरा नमूना देखें। हम आपको यह भी बताएंगे कि लेखांकन रिपोर्ट जमा करने की प्रक्रिया में आने वाले बदलावों और उन्हें जमा न करने वालों के लिए जुर्माने में सख्त वृद्धि के बारे में कहां पढ़ा जाए।

लाभ और हानि विवरण क्या दर्शाता है?

आधुनिक फॉर्म 2 को वित्तीय परिणामों का विवरण कहा जाता है (6 दिसंबर, 2011 संख्या 402-एफजेड के कानून "ऑन अकाउंटिंग" के अनुच्छेद 14 का खंड 1)। इसे 2011 की रिपोर्टिंग से लागू किया जाता है, हालाँकि रूस के वित्त मंत्रालय के दिनांक 07/02/2010 संख्या 66एन के आदेश के पाठ में परिवर्तन, जिसने इस फॉर्म को मंजूरी दी थी, नाम के हिस्से में केवल 2015 में किए गए थे (द्वारा) रूस के वित्त मंत्रालय का आदेश दिनांक 04/06/2015 संख्या 57एन)।

यह नाम बदलना, वास्तव में, आदेश संख्या 66एन द्वारा अनुमोदन के बाद से लाभ और हानि विवरण फॉर्म की सामग्री में एकमात्र (रिपोर्ट की दूसरी तालिका में "संदर्भ के लिए" शब्द के साथ कई हेरफेरों को छोड़कर) परिवर्तन बन गया। . वहीं, मुख्य लेखाकार के हस्ताक्षर, जिन्हें 2011 की रिपोर्ट के बाद से अनिवार्य नहीं माना गया था, इसके तहत हस्ताक्षरों से गायब हो गए।

एक समान फॉर्म जो पहले लागू था (2006-2010 के लिए रिपोर्टिंग के लिए) रूस के वित्त मंत्रालय के 22 जुलाई 2003 नंबर 67एन के आदेश द्वारा पेश किया गया था। इसे लाभ और हानि विवरण भी कहा जाता था और लेखांकन प्रपत्रों की सूची में इसे फॉर्म 2 के रूप में सूचीबद्ध किया गया था। चूंकि फॉर्म को दोबारा मंजूरी मिलने पर रिपोर्ट का सार थोड़ा बदल गया है, इसलिए इसे अक्सर लाभ और हानि विवरण (या संक्षेप में फॉर्म 2) कहा जाता है। हम भी इन नामों का प्रयोग करेंगे.

एक निश्चित अवधि के लिए आय विवरण में कुल मिलाकर कुल आंकड़े दर्शाते हैं कि संगठन का वित्तीय परिणाम कैसे और किससे बना। इन आंकड़ों की तुलना कम से कम 1 पिछले वर्ष की समान अवधि से की जाती है। इस प्रकार, लाभ और हानि विवरण न केवल रिपोर्टिंग तिथि पर, बल्कि समय के साथ संकेतकों का विश्लेषण करना संभव बनाता है।

वार्षिक रिपोर्टिंग अनिवार्य है और नियामक अधिकारियों (आईएफटीएस, रोसस्टैट) को प्रस्तुत करने के लिए है।

टिप्पणी! जल्द ही रोसस्टैट को रिपोर्ट जमा करना अनावश्यक होगा। इसके बारे में और अन्य बदलावों के बारे में पढ़ें जो 2019 की रिपोर्टिंग से शुरू होने वाले सबमिशन ऑर्डर में होंगे। और रिपोर्ट जमा न करने पर जुर्माना बढ़ाकर 700 हजार रूबल करने के बारे में। यह प्रकाशन कहता है.

इसका अभिन्न अंग फॉर्म 2 है, जो बैलेंस शीट के साथ बिना किसी अपवाद के सभी कानूनी संस्थाओं द्वारा भरा जाता है।

रिपोर्टिंग वर्ष की मध्यवर्ती तिथियों के लिए तैयार की गई रिपोर्ट की आवश्यकता हो सकती है:

- आर्थिक सेवा;

- प्रबंधक;

- संस्थापक;

- बैंक;

- निवेशक;

- प्रतिपक्ष।

एक नियम के रूप में, यह उन्हीं सिद्धांतों के अनुसार बनता है (प्रोद्भवन के आधार पर, वर्ष के अगले महीने के समापन पर डेटा को ध्यान में रखते हुए)। हालाँकि, किसी विशिष्ट अवधि (महीने या तिमाही) के लिए या पिछले महीने की अधूरी रिपोर्ट सहित संकलित रिपोर्ट की भी आवश्यकता हो सकती है।

2018-2019 में फॉर्म 2 उद्यमों की संरचना क्या है?

2018-2019 के लिए लाभ और हानि विवरण की संरचना 2011 के लिए रिपोर्टिंग से शुरू होने वाले प्रभाव से मेल खाती है। यह अभी भी भरे जाने वाले निम्नलिखित पर प्रकाश डालता है:

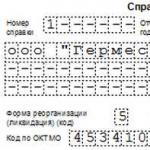

- रिपोर्ट का हेडर भाग, जो उस अवधि को इंगित करता है जिसके लिए इसे संकलित किया गया था, संकलन की तारीख, सभी मुख्य सांख्यिकीय कोड (उनकी पाठ व्याख्या के साथ) और कानूनी इकाई का टीआईएन, साथ ही साथ का क्रम भी दिया गया है। माप की इकाई जिसमें आंकड़े रिपोर्ट में दर्ज किए जाते हैं;

- वित्तीय परिणाम की गणना वाली मुख्य तालिका;

- तालिका देखो;

- प्रबंधक के हस्ताक्षर और हस्ताक्षर करने की तारीख।

क्रम संख्या 66एन में दिए गए लाभ और हानि विवरण के रूप में, मुख्य तालिका में 4 कॉलम हैं:

- स्पष्टीकरण जो भरे जाते हैं यदि फॉर्म द्वारा प्रस्तावित पंक्तियों से विचलन हैं या यदि रिपोर्ट में संख्याएं हैं जिनके लिए अधिक विस्तृत प्रकटीकरण की आवश्यकता है;

- संकेतकों के एकीकृत नाम (तालिका की पंक्तियाँ जिसमें, क्रमिक रूप से, आईटी और ओएनए को ध्यान में रखने से पहले प्राप्त राजस्व की मात्रा से, जो आयकर को प्रभावित करते हैं, शीर्षक में इंगित अवधि के लिए काम के वित्तीय परिणाम की गणना की जाती है);

- रिपोर्टिंग अवधि के अनुरूप इन संकेतकों के डिजिटल मूल्य;

- पिछले वर्ष की समान अवधि के अनुरूप इन संकेतकों के डिजिटल मूल्य।

रोसस्टैट को सबमिट की गई रिपोर्टिंग लाइनें एन्कोड की जानी चाहिए। इसके लिए आवश्यक कोड आदेश संख्या 66एन के परिशिष्ट 4 में दिए गए हैं। विभिन्न प्राधिकारियों को सौंपी गई रिपोर्टिंग को समायोजित न करने के लिए, शुरू में इसे वित्त मंत्रालय द्वारा अनुशंसित फॉर्म के दूसरे और तीसरे कॉलम के बीच "कोड" कॉलम वाले फॉर्म में तैयार करना अधिक सुविधाजनक है। इसके अलावा, रिपोर्ट के साथ वर्तमान कार्य के दौरान, अक्सर उनके नामों के बजाय फॉर्म की पंक्ति संख्याओं को इंगित करना बेहतर होता है।

संदर्भ तालिका क्या दर्शाती है

आय विवरण की दूसरी तालिका में पृष्ठभूमि जानकारी को 2 भागों में विभाजित किया गया है:

- ऐसी आय पर जो सीधे पूंजी के कारण प्राप्त लाभ को बढ़ाती है (उदाहरण के लिए, अचल संपत्तियों और अमूर्त संपत्तियों के पुनर्मूल्यांकन की मात्रा जो सीधे अतिरिक्त पूंजी में गिरती है) इन आय के लिए समायोजित अवधि के अंतिम लाभ की राशि को दर्शाती है;

- प्रति 1 शेयर लाभ (हानि) (यह डेटा JSC के लिए आवश्यक है)।

फॉर्म 2 तैयार करने के सामान्य नियम

लाभ और हानि रिपोर्ट निम्नलिखित नियमों के अनुसार भरी जाती है:

- पूरे वर्ष संचयी रूप से, गणना डेटा और समग्र वित्तीय परिणाम को मासिक रूप से बदलना। आधिकारिक रिपोर्टिंग के लिए, रिपोर्टिंग अवधि एक वर्ष होगी। कानूनी इकाई के अपने उद्देश्यों के लिए, इसे किसी भी तरह से किया जा सकता है।

- लेखांकन डेटा के अनुसार, रिपोर्ट से गणना किए गए आंकड़ों की तुलना संबंधित लेखांकन खातों के समान टर्नओवर या परिणामों से की जाती है।

- जिन राशियों पर नकारात्मक (या मूल के विपरीत, जैसे SHE या IT के लिए) चिह्न होता है, उन्हें कोष्ठक में दिखाया जाता है।

- लुप्त संकेतकों की पंक्तियों वाले कॉलम काट दिए गए हैं।

फुल फॉर्म कैसे भरें

लाभ और हानि विवरण भरते समय, लेखांकन खातों से टर्नओवर डेटा का उपयोग करके जानकारी दर्ज की जाती है:

- 90 (मुख्य गतिविधियों के लिए) और 91 (अन्य आय और व्यय के लिए)। वैट और उत्पाद शुल्क को राजस्व से बाहर रखा गया है। कर से पहले लाभ (हानि) की राशि के संदर्भ में लाभ और हानि विवरण से प्राप्त परिणाम खाता 99 के समान परिणाम के साथ मेल खाना चाहिए।

- पीबीयू 18/02 लागू करने वाली कानूनी संस्थाओं के लिए 09 और 77 (ओएनए और ओएनओ के अनुसार)। रिपोर्ट में आयकर और उनके उपयोग से उत्पन्न शुद्ध लाभ के मूल्यों को क्रमशः घोषणा के अनुसार प्राप्त कर की राशि और लेखांकन में उत्पन्न होने वाले अंतिम लाभ (हानि) की राशि देनी चाहिए।

- संदर्भ तालिका में डेटा दर्ज करते समय 83 (शुद्ध लाभ में शामिल नहीं की गई आय के लिए)।

सामग्री में IFRS उद्देश्यों के लिए एक समान रिपोर्ट तैयार करने के नियमों के बारे में पढ़ें "हम IFRS प्रारूप में लाभ और हानि विवरण तैयार करते हैं" .

सरलीकृत फॉर्म का उपयोग करके रिपोर्ट कैसे लिखें

कुछ कानूनी संस्थाएं सरलीकृत फॉर्म का उपयोग करके लाभ और हानि विवरण तैयार कर सकती हैं। यह सीधे परिशिष्ट 5 में आदेश संख्या 66एन में इंगित किया गया है, जिसमें यह फॉर्म दिया गया है। इसमें कोई संदर्भ तालिका नहीं है, और मुख्य तालिका उसी तरह बनाई गई है जैसे रिपोर्ट के पूर्ण रूप में, लेकिन पंक्तियाँ संयुक्त (बढ़ी हुई) हैं।

इसमें एक अतिरिक्त "कोड" कॉलम दर्ज करना भी सुविधाजनक है। संयुक्त संकेतकों की पंक्तियों में कोड को निर्दिष्ट करने की ख़ासियत उनके लिए उस कोड का विकल्प होगी जिसके लिए डेटा लाइन में प्रमुख है।

प्रत्येक उद्यम सक्रिय रूप से वाणिज्यिक गतिविधियों का संचालन करता है, कराधान प्रणाली की परवाह किए बिना, वर्ष के अंत में कर अधिकारियों को "वित्तीय रिपोर्ट" नामक एक विशेष दस्तावेज तैयार करना और जमा करना होगा, जिसे पहले "लाभ और हानि विवरण" (फॉर्म 2) के रूप में जाना जाता था। .

फ़ाइलें

इस दस्तावेज़ की आवश्यकता क्यों है?

रिपोर्ट रिपोर्टिंग अवधि के दौरान उद्यम में वित्तीय संसाधनों की आवाजाही को रिकॉर्ड करती है। इसमें संगठन की आय, व्यय, हानि और लाभ शामिल हैं, जिनकी गणना वर्ष की शुरुआत से अंत तक संचय के आधार पर की जाती है।

रिपोर्ट कौन तैयार कर रहा है?

रिपोर्ट तैयार करना लेखा विभाग के एक कर्मचारी या मुख्य लेखाकार की जिम्मेदारी है। छोटी कंपनियों में, यह आउटसोर्सिंग के आधार पर काम करने वाला एक तृतीय-पक्ष विशेषज्ञ हो सकता है।

पंजीकरण के बाद, दस्तावेज़ को हस्ताक्षर के लिए कंपनी के प्रमुख को प्रस्तुत किया जाना चाहिए।

दस्तावेज़ कहाँ जमा करना है

वित्तीय परिणामों का एक पूर्ण और उचित रूप से निष्पादित विवरण प्रस्तुत किया जाना चाहिए प्रादेशिक कर सेवा के लिएवित्तीय विवरणों में शामिल अन्य दस्तावेजों के साथ।

वित्तीय रिपोर्ट प्रस्तुत करने की समय सीमा

कर अधिकारियों को सौंपे गए किसी भी अन्य लेखांकन दस्तावेज़ की तरह, इसे दाखिल करने की भी सख्त समय सीमा है। इस मामले में, अवधि रिपोर्टिंग वर्ष के अंत से तीन महीने है (यानी रिपोर्ट जमा की जानी चाहिए)। मार्च के अंत तक). यदि इस मानदंड का उल्लंघन किया जाता है, तो कंपनी को जुर्माने के रूप में प्रशासनिक दायित्व का सामना करना पड़ता है।

दस्तावेज़ तैयार करने के नियम

वित्तीय परिणाम रिपोर्ट के दो एकीकृत रूप हैं:

- नियमित(विस्तारित जानकारी शामिल है),

- सरलीकृत(इसमें जानकारी अधिक संपीड़ित है)।

चाहे कंपनी किसी भी फॉर्म का उपयोग करे, रिपोर्ट में निम्नलिखित अनिवार्य डेटा शामिल है:

- कंपनी का विवरण,

- दस्तावेज़ तैयार करने की तिथि,

- लाभ और हानि संकेतक,

- कुल मूल्य.

दस्तावेज़ भरते समय आपको बहुत सावधान रहना चाहिए, क्योंकि गलतियाँ, और इससे भी अधिक इसमें अविश्वसनीय या जानबूझकर गलत जानकारी दर्ज करना, अप्रिय परिणामों से भरा होता है।

यदि दस्तावेज़ भरने की प्रक्रिया के दौरान कोई अशुद्धियाँ या सुधार किए गए हैं, तो एक नया फॉर्म प्रिंट करना और उसे फिर से भरना सबसे अच्छा है।

वित्तीय रिपोर्ट तैयार करने के नियम

फॉर्म पर सभी जानकारी हस्तलिखित या मुद्रित रूप में दर्ज की जा सकती है। मुख्य शर्त यह है कि इसमें उद्यम के प्रमुख या उसकी ओर से कार्य करने के लिए अधिकृत कर्मचारी के मूल हस्ताक्षर शामिल हों।

2016 से शुरू होकर, रिपोर्ट पर मुहर लगाना आवश्यक नहीं है, क्योंकि कानूनी संस्थाओं को कानूनी रूप से मुहरों और टिकटों का उपयोग करके अपने दस्तावेजों का समर्थन करने की आवश्यकता से छूट दी गई है।

वित्तीय परिणाम रिपोर्ट तैयार है में प्रतिलिपि:

- एक को कर कार्यालय में स्थानांतरित कर दिया जाता है,

- दूसरा संगठन में रहता है.

अपनी प्रासंगिकता खोने के बाद, यह दस्तावेज़ भंडारण के लिए उद्यम के संग्रह में स्थानांतरित कर दिया जाता है, जहां इसे इस प्रकार के कागज के लिए स्थापित पूरी अवधि के लिए रखा जाता है।

आय विवरण कैसे जमा करें

आज, कोई दस्तावेज़ कर सेवा में तीन मुख्य तरीकों से जमा किया जा सकता है।

- पहला: व्यक्तिगत रूप से कर कार्यालय जाकर। इस मामले में, रिपोर्ट या तो सीधे कंपनी के प्रमुख द्वारा या उसकी ओर से कार्य करने वाले प्रॉक्सी द्वारा दी जा सकती है (लेकिन फिर आपके पास नोटरी द्वारा प्रमाणित वकील की शक्ति होनी चाहिए)।

- दूसराविकल्प: संचार के इलेक्ट्रॉनिक माध्यमों के माध्यम से वित्तीय परिणामों पर एक रिपोर्ट भेजें: हालांकि, यहां आपको यह ध्यान रखना होगा कि कंपनी के पास एक पंजीकृत इलेक्ट्रॉनिक हस्ताक्षर होना चाहिए।

- तीसरारिपोर्ट जमा करने की विधि: डिलीवरी की पावती के साथ पंजीकृत मेल द्वारा रूसी पोस्ट के माध्यम से भेजना।

वित्तीय परिणाम रिपोर्ट का नमूना

फॉर्म की शुरुआत में वह तारीख दर्ज करें जिस दिन दस्तावेज़ भरा जा रहा है। इसके बाद, बाईं ओर की पंक्तियाँ दर्ज करें:

- कंपनी का नाम,

- इसकी आर्थिक गतिविधि का प्रकार (शब्दों में),

- संगठनात्मक और कानूनी स्थिति (आईपी, एलएलसी, सीजेएससी, ओजेएससी),

- स्वामित्व का रूप (शब्दों में)।

दाईं ओर की प्लेट में शामिल हैं:

- दस्तावेज़ तैयार करने की तिथि,

- संगठन कोड (उद्यमों और संगठनों के अखिल रूसी वर्गीकरणकर्ता) के अनुसार,

- के अनुसार कोड (आर्थिक गतिविधियों के प्रकारों का अखिल रूसी वर्गीकरणकर्ता),

- ओकेएफएस कोड (स्वामित्व के रूपों का अखिल रूसी वर्गीकरणकर्ता),

- EKEI (माप की इकाइयों का अखिल रूसी वर्गीकरणकर्ता) के अनुसार माप की इकाई का कोड (रूबल या लाखों)।

कतार करना कोड 2110 के तहतमानक गतिविधियों से आय शामिल है, जैसे:

- कार्य का निष्पादन,

- विभिन्न प्रकार की सेवाओं का प्रावधान,

- माल की बिक्री।

उत्पाद शुल्क और वैट के बिना डेटा दर्ज किया जाता है;

कोड 2120समान मानक गतिविधियों के लिए व्यय शामिल हैं। यहां संकेतकों को कोष्ठक में दर्ज किया जाना चाहिए, जो इंगित करेगा कि वे घटाव के अधीन हैं;

कोड 2100निम्न सूत्र के बराबर सकल लाभ रिकॉर्ड करता है: लाइन मान 2110 घटा लाइन मान 2120;

कोड 2210यहां, कोष्ठकों में भी, वस्तुओं और सेवाओं के विपणन और बिक्री में होने वाली लागत का संकेत दिया गया है;

कोड 2220प्रबंधन लागतों को ध्यान में रखता है (कोष्ठक में भी);

कोड 2200: यहां सूत्र के अनुसार गणना किया गया मान दर्ज किया गया है: डेटा 2210 को डेटा 2100 से घटाया जाता है, फिर लाइन 2220 माइनस है, यानी। बिक्री से होने वाला लाभ या हानि;

कोड 2310अन्य कंपनियों के अधिकृत शेयरों से संगठन की आय को दर्शाता है;

कोड 2320स्टॉक, बांड, जमा आदि पर लाभ के रूप में प्राप्त ब्याज को दर्शाता है;

कोड 2330देय ब्याज दर्शाता है (मूल्य कोष्ठक में दर्ज किया गया है);

कोड 2340इसमें अन्य सभी आय शामिल हैं जो उच्च श्रेणी में शामिल नहीं हैं (उदाहरण के लिए, अमूर्त संपत्ति, अचल संपत्ति, सामग्री, आदि की बिक्री से प्राप्त आय);

कोड 2350कोष्ठक में अन्य सभी खर्च (जुर्माना, दंड, आदि) शामिल हैं;

कोड 2300आयकर की गणना और कटौती से पहले लाभ का संकेत देता है। गणना सूत्र सरल है: पंक्ति 2200 प्लस 2310 प्लस 2320 माइनस 2330 प्लस 2340 माइनस 2350;

कोड 2410: परिकलित आयकर यहां दर्शाया गया है। यदि कोई उद्यम अपनी गतिविधियों में "सरलीकृत भाषा" का उपयोग करता है, तो यहां कुछ भी लिखने की आवश्यकता नहीं है;

कोड 2460इसमें जुर्माना, करों के लिए अतिरिक्त भुगतान, जुर्माना आदि शामिल हैं;

कोड 2400: इसमें वर्ष का शुद्ध लाभ शामिल है, जिसकी गणना पिछली पंक्तियों के मूल्यों से की गई है।

दस्तावेज़ के दूसरे भाग में पृष्ठभूमि की जानकारी है, जिसे अलग-अलग पैराग्राफ में भी विभाजित किया गया है।

कोड 2510शुद्ध लाभ में शामिल नहीं किए गए परिसंपत्ति पुनर्मूल्यांकन के परिणामों पर डेटा शामिल है;

कोड 2520शुद्ध लाभ में शामिल नहीं किए गए अन्य कार्यों के परिणाम को रिकॉर्ड करता है;

कोड 2500अंतिम वित्तीय परिणाम रिकॉर्ड करता है: अर्थात 2400 में से 2510 घटाया जाता है और 2520 जोड़ा जाता है;

कोड 2900प्रति शेयर मूल लाभ या हानि दिखाता है (अर्थात मूल लाभ (हानि) को शेयरों की संख्या से विभाजित किया जाता है);

कोड 2910प्रति शेयर घटी हुई आय या हानि के बारे में जानकारी प्रदान करता है। गणना सूत्र: (शुद्ध लाभ घटा पसंदीदा शेयरों पर लाभांश) सामान्य शेयरों की संख्या से विभाजित।

दस्तावेज़ में सभी आवश्यक जानकारी दर्ज होने के बाद, यह होना ही चाहिए संकेतकंपनी के प्रमुख से और फिर से तारीख.

प्रत्येक कैलेंडर वर्ष के अंत में, कंपनी वित्तीय विवरण तैयार करती है, जो अनिवार्य नियंत्रण उद्देश्यों के लिए कर अधिकारियों और राज्य सांख्यिकी को प्रस्तुत की जाती है।

2016 के लिए, आप एक सरलीकृत फॉर्म का उपयोग करके रिपोर्ट जमा कर सकते हैं, जिसमें केवल दो फॉर्म शामिल होंगे - एक बैलेंस शीट (फॉर्म 1) और वित्तीय परिणामों का विवरण (फॉर्म 2)। पहले, फॉर्म 2 को आय विवरण का सरलीकृत रूप कहा जाता था। छोटे व्यवसायों के लिए एक सरलीकृत बैलेंस शीट और फॉर्म 2 का उपयोग किया जाता है। स्कोल्कोवो इनोवेशन प्रोजेक्ट और गैर-लाभकारी उद्यमों के प्रतिभागियों को भी इस पद्धति पर ध्यान देना चाहिए। हालाँकि, ऐसी कंपनियाँ हैं जो इस अधिकार का उपयोग बिल्कुल नहीं कर सकती हैं - ये संयुक्त स्टॉक कंपनियाँ हैं (उन्हें वार्षिक ऑडिट से गुजरना होगा), माइक्रोफाइनेंस उद्यम, राज्य निगम, सहकारी समितियाँ, पार्टियाँ, नोटरी, कानून फर्म, आदि।

कानून कंपनियों को छोटे उद्यमों के रूप में वर्गीकृत करने के लिए निम्नलिखित मुख्य मानदंड प्रदान करता है: जब कर्मचारियों की औसत संख्या 100 से अधिक न हो और जब गतिविधियों से राजस्व प्रति वर्ष 800 मिलियन रूबल से अधिक न हो। अतिरिक्त मानदंड हैं, वे कानून संख्या 209-एफजेड के अनुच्छेद 4 में सूचीबद्ध हैं।

लाभ और हानि विवरण का एक सरलीकृत रूप किसी भी कर व्यवस्था का उपयोग करने वाली कंपनी द्वारा उपयोग किया जा सकता है, जिसमें सरलीकृत कर प्रणाली का उपयोग करने वाली कंपनियां भी शामिल हैं।

सरलीकृत फॉर्म 2 नमूना भरना

छोटे उद्यमों के लिए वित्तीय परिणाम रिपोर्ट का सरलीकृत फॉर्म (ओकेयूडी 0710002 के अनुसार फॉर्म) 2 जुलाई 2010 के वित्त मंत्रालय संख्या 66एन के आदेश में निर्धारित फॉर्म के अनुसार भरा जाता है। जानकारी पिछले दो वर्षों के लिए भरी गई है, जिसके लिए फॉर्म में वर्ष के अंत में संकेतकों के साथ विशेष कॉलम हैं (नीचे भरने का एक उदाहरण देखें)। यदि आवश्यक संकेतक गायब है, तो एक डैश दर्ज किया जाता है।

आइए देखें कि छोटे व्यवसायों के लिए फॉर्म 2 कैसे भरा जाता है। आइए पहली पंक्ति 2110 "राजस्व" से शुरू करें। यह पंक्ति उद्यम की आय को उसकी मुख्य गतिविधि से रिकॉर्ड करती है; यहां आप बिक्री, सेवाओं की बिक्री, किराया (यदि यह मुख्य प्रकार की गतिविधि है) आदि से लाभ दर्ज कर सकते हैं। राजस्व की राशि अनुबंध मूल्य पर तय की जाती है, सभी संभावित छूटों को ध्यान में रखते हुए, इसे कानून द्वारा स्थापित शर्तों के अनुपालन के अधीन ग्राहकों से प्राप्त धन के रूप में पहचाना जाता है। राजस्व खाता 90 पर लेखांकन में परिलक्षित होता है। जब एक वित्तीय परिणाम रिपोर्ट (एक सरलीकृत रिपोर्ट फॉर्म) भरी जाती है, तो वैट और उत्पाद शुल्क को छोड़कर राजस्व का संकेत दिया जाता है।

इसके बाद पंक्ति आती है "सामान्य गतिविधियों के लिए व्यय।" यहां हम मुख्य गतिविधि के लिए खर्चों का संकेत देते हैं - ये लागत, वाणिज्यिक और प्रशासनिक खर्च हैं। सरलीकृत फॉर्म 2 इस पंक्ति में खाते 90.2 के डेबिट पर संचित मूल्य प्रदर्शित करता है। इस लाइन को कोड 2120, 2210 या 2220 (उच्चतम संकेतक के आधार पर) सौंपा जा सकता है। लागत में सामान बनाने, उत्पाद खरीदने, सेवाएँ प्रदान करने आदि की लागत शामिल होती है। वाणिज्यिक व्यय में विज्ञापन की लागत, मनोरंजन व्यय, डिलीवरी की लागत, पैकेजिंग, उत्पादों का भंडारण इत्यादि शामिल हैं। प्रबंधन खर्चों में ऑडिटिंग, परामर्श सेवाएं, कार्यालय किराया, कर और कार्यालय कर्मचारियों के खर्च शामिल हो सकते हैं।

लाइन "ब्याज देय" देय अर्जित ब्याज के रूप में अन्य खर्चों को दर्शाती है, इसमें कंपनी के किसी भी उधार लिए गए फंड पर ब्याज, साथ ही बांड और बिल पर छूट शामिल हो सकती है।

जब हम पंक्ति "अन्य आय" भरते हैं, तो इसमें संपत्ति की बिक्री से लाभ, जुर्माना और एकत्रित प्रतिबंध, नि:शुल्क प्राप्त संपत्ति, लाभ जिसे अभी ध्यान में रखा गया था लेकिन बहुत समय पहले प्राप्त किया गया था, इत्यादि शामिल हो सकते हैं। क्रेडिट खाते 91.1 "अन्य आय" पर टर्नओवर से डेबिट 91.2 "अन्य व्यय" पर कुल घटाकर प्राप्त परिणाम लाइन में दर्ज किया गया है। इस स्ट्रिंग में सबसे बड़े मान के आधार पर कोड 2310, 2320 या 2340 हो सकता है।

"अन्य व्यय" पंक्ति को देखते हुए, आप देख सकते हैं कि देय ब्याज को छोड़कर, अन्य खर्चों के परिणाम यहां दर्ज किए गए हैं, जो खाते 91.2 के डेबिट में जमा होते हैं। रिपोर्ट में व्यय की राशि कोष्ठक में दर्शाई गई है।

संकेतक "आय कर (आय)" कर दायित्वों पर डेटा को दर्शाता है; इसमें यूटीआईआई, सरलीकृत कराधान प्रणाली, एकीकृत कृषि कर भी हो सकता है। कानून के उल्लंघन के लिए प्रतिबंध और पिछली अवधि के लिए अर्जित अतिरिक्त कर शामिल हो सकते हैं। इस स्थिति में, कोड 2410 या 2460 असाइन किया गया है।

पंक्ति 2400 "शुद्ध लाभ (हानि)" को खाता 99 "लाभ और हानि" के शेष के रूप में परिभाषित किया गया है। जब हमारे पास खाता 99 के क्रेडिट पर शेष राशि होती है, तो यह शुद्ध लाभ होता है, जब हमारे पास खाता 99 के डेबिट पर शेष राशि होती है, तो यह हानि होती है। जब हम वर्ष के लिए एक बैलेंस शीट तैयार करते हैं, तो शुद्ध लाभ (हानि) की राशि खाता 99 में खाता 84 के साथ पत्राचार में टर्नओवर के बराबर होती है "प्रतिधारित कमाई (खुली हानि)।" जब किसी कंपनी को घाटा होता है तो उसे कोष्ठक में लिखा जाता है।