होम / व्यापार / सेवाओं और संचालन पर वैट मूल्य वर्धित कर संचालन और सेवाओं की एक विस्तृत श्रृंखला पर लगाया जाता है, लेकिन उन लोगों की एक सूची भी है जो इस कर के अधीन नहीं हैं। वैट का भुगतान करने से इनकार करने की संभावना सामाजिक समीचीनता से जुड़ी है - यह इस आधार पर है कि भुगतान से छूट बनती है। विदेशी आपूर्तिकर्ताओं के साथ प्रतिस्पर्धा करने वाले, सामान्य रूप से घरेलू निर्माताओं के लिए, स्टार्ट-अप व्यवसाय के लिए समर्थन उपायों के रूप में न्यूनतमकरण या भुगतान करने से इनकार करने की संभावना प्रासंगिक है। आपकी जानकारी के लिए बता दें कि चिकित्सा, शिक्षा और अन्य सामाजिक रूप से महत्वपूर्ण क्षेत्रों को भी भुगतान से छूट दी गई है, जो कि काफी स्वाभाविक है। वैट कानून के ढांचे के भीतर नियामक ढांचा, कला। रूसी संघ के टैक्स कोड का 149, जो न केवल बुनियादी स्पष्टीकरण प्रदान करता है, बल्कि उन सेवाओं और क्षेत्रों की सूची को भी नियंत्रित करता है जो भुगतान से मुक्त हैं। यह सूची कला के पैरा 3 में इंगित की गई है।

वैट क्या है? कर दाता

मूल्य वर्धित कर वैट की गणना काफी आसानी से की जाती है, इस उद्देश्य के लिए एक सूत्र NB × Nst / 100 है, जहाँ NB कुल राशि है, अर्थात कर आधार, और दर 10 या 18 प्रतिशत के बराबर हो सकती है। कुल राशि से कर को अलग करते हुए, आप निम्न सूत्र लागू कर सकते हैं: / 1.18 × 0.18 (या × 0.10) / 1.10-दर 10%, С - वैट के साथ कुल राशि।

यदि आपको पहले से गणना किए बिना कर के साथ राशि का पता लगाने की आवश्यकता है, तो आप सूत्र C = NB × 1.18 (या 1.10) NB - बिना कर, आधार के कुल राशि लागू कर सकते हैं। संभावित गणना त्रुटियाँ किसी भी गणना में त्रुटि आ सकती है, लेकिन गणितीय अशुद्धियाँ वैट के लिए मुख्य समस्या क्षेत्र नहीं हैं।

वे शायद ही कभी होते हैं, और अगर हम गठन और भुगतान में त्रुटियों के बारे में बात करते हैं, तो यहां, सबसे पहले, अन्य कारकों पर ध्यान देना आवश्यक है।

वैट के अधीन क्या है

यदि कराधान लेनदेन का कुल हिस्सा कुल राजस्व के 5% से अधिक नहीं है, तो अलग लेखांकन आवश्यक नहीं है। अलग लेखांकन को ऐसे लेनदेन के गठन में शामिल वस्तुओं और सेवाओं की पोस्टिंग को नियंत्रित करने के लिए डिज़ाइन किया गया है जो कराधान से मुक्त हैं।

इन कार्यों के परिणामस्वरूप कर कटौती के आगे उपयोग की अनुमति नहीं है। उदाहरण। कंपनी अपनी गतिविधियों में कर योग्य और गैर-वैटेबल माल बेचती है।

जानकारी

दूसरी तिमाही में, गैर-कर योग्य सामानों की डिलीवरी के लिए संगठन को 16,520 रूबल (वैट 2520 रूबल सहित) की राशि में परिवहन सेवाएं प्रदान की गईं। कर योग्य वस्तुओं की बिक्री के लिए सामग्री की खरीद 22,420 रूबल की राशि में की गई थी, जिसमें वैट 3420 रूबल शामिल था।

कुल 56640 में माल बेचा, सहित। वैट 8640 रूबल। कराधान से मुक्त माल की बिक्री 20,000 रूबल की राशि में हुई।

काम के परिणामों के आधार पर किस कर का भुगतान किया जाएगा? 1.

वैट के बिना संचालन

इसके अलावा, यदि कोई उद्यम, विशेष कर व्यवस्थाओं के तहत गतिविधियों के अलावा, कर योग्य गतिविधियों का प्रदर्शन करता है, तो उनके संबंध में वे सामान्य शासन के आधार पर वैट की गणना और भुगतान करने के लिए बाध्य हैं। वैट के गैर-भुगतानकर्ता चालान जारी नहीं करते हैं, और निपटान दस्तावेजों में वैट की राशि का संकेत नहीं देते हैं।

साथ ही, वे इस कर का रिकॉर्ड नहीं रखते हैं, वे रिपोर्ट जमा नहीं करते हैं। 2014 में मूल्य वर्धित कर के भुगतान से छूट अनुच्छेद 145 वैट से छूट प्रदान करता है यदि पिछले तीन महीनों में संगठन द्वारा बेचे गए उत्पादों से आय की मात्रा दो मिलियन रूबल की सीमा से अधिक नहीं है और कोई कारोबार नहीं है उत्पाद शुल्क योग्य उत्पादों की और कोई आयात संचालन नहीं हैं।

यह छूट विदहोल्डिंग एजेंट के कर्तव्यों पर लागू नहीं होती है।

रूस में वैट से छूट क्या है?

- म्यूचुअल फंड में शेयर और संगठनों, प्रतिभूतियों की अधिकृत पूंजी में शेयर;

- वारंटी अवधि के दौरान रखरखाव और मरम्मत सेवाएं, यदि कोई अतिरिक्त शुल्क नहीं है;

- राज्य द्वारा संरक्षित सांस्कृतिक और कला स्मारकों, धार्मिक भवनों की बहाली के दौरान किए गए जीर्णोद्धार और मरम्मत कार्य;

- जिन सेवाओं के लिए राज्य या पेटेंट शुल्क लगाया जाता है, साथ ही सभी प्रकार के पंजीकरण और लाइसेंस शुल्क;

- गैर-लाभकारी संस्थानों द्वारा प्रदान की जाने वाली कला और सांस्कृतिक गतिविधियों के क्षेत्र में सेवाएं;

- विमान और जहाजों का रखरखाव;

- आविष्कारों के अधिकार, बौद्धिक संपदा के उपयोग के अधिकार।

उपरोक्त वस्तुओं और सेवाओं की सूची रूसी संघ की सरकार और रूसी संघ के टैक्स कोड द्वारा अनुमोदित है। कला के पैरा 3 के आधार पर।

संचालन वैट कर के अधीन नहीं: प्रकार और विशेषताएं

इस प्रकार की गतिविधियों में शामिल हैं:

- विकलांग लोगों के संगठनों द्वारा किए गए सामानों, सेवाओं या कार्यों की बिक्री (राज्य में कम से कम 80%, या अधिकृत पूंजी में कम से कम 80% विकलांग लोगों के सार्वजनिक संगठनों से योगदान है)।

- गैर-लाभकारी संगठनों की धर्मार्थ गतिविधियाँ।

- बजटीय निधियों की कीमत पर अनुसंधान गतिविधियों और प्रयोगात्मक डिजाइन कार्य का कार्यान्वयन।

- अंतर्राष्ट्रीय ओलंपिक समिति (IOC) के रूसी भागीदारों की गतिविधियाँ।

- निवेश गतिविधियाँ।

- संगठनों द्वारा सिनेमैटोग्राफिक उत्पादों का उत्पादन।

- सांस्कृतिक और ऐतिहासिक स्मारकों का जीर्णोद्धार, मरम्मत और संरक्षण।

- सैन्य कर्मियों के लिए सुविधाओं का निर्माण (आवास, बुनियादी ढांचा, सांस्कृतिक सुविधाएं, आदि)।

क्या हर महीने डोरफ़ोन शुल्क लेना कानूनी है? इसका जवाब आपको हमारी वेबसाइट पर भी मिल जाएगा।

वैट गैर-कर योग्य लेनदेन

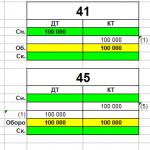

डीटी 44 - केटी 60 (16,520 रूबल) - वैट-मुक्त संचालन के लिए परिवहन सेवाएं प्राप्त हुईं। 2. т 10 - т 60 (19,000 रूबल) - कर योग्य वस्तुओं की बिक्री में शामिल सामग्री को पूंजीकृत किया जाता है।

3. दिनांक 19 - केटी 60 (3420 रूबल) - पोस्टिंग सामग्री के लिए वैट आवंटित। 4. डीटी 62 - केटी 90-1 (20,000 रूबल) - गैर-कर योग्य उत्पाद बेचे गए हैं।

5.

डीटी 62 - केटी 90-1 (56640 रूबल) - वैट के अधीन सामान बेचे गए। 6. डीटी 90-3 - केटी 68 (8640 रूबल) - बिक्री के लिए आवंटित वैट।

7. केटी 68 - डीटी 19 (5220 रूबल) - देय कर। निर्यात-आयात संचालन के लिए वैट संचालन जिसमें माल राज्य की सीमा शुल्क सीमा को पार करता है (माल का आयात) वैट कराधान के अधीन है, इकाई की परवाह किए बिना, इसकी गतिविधि का प्रकार। ऐसे मामलों में, कर की गणना भुगतानकर्ता द्वारा स्वतंत्र रूप से की जाती है और बजट में स्थानांतरित कर दी जाती है।

वैट क्या है और क्या नहीं

इसके अलावा: भुगतानकर्ता, छूट प्राप्त करने के बाद, कर निरीक्षक को वैट घोषणा प्रस्तुत करने की आवश्यकता से छुटकारा नहीं पाता है, बिक्री खाता रखता है, चालान तैयार करता है (उन्हें "वैट के बिना" इंगित करना चाहिए) और चालान पत्रिकाओं को रखना चाहिए, साथ ही घोषणा पत्र जमा करें। यह उन संस्थाओं के बीच मुख्य अंतर है जो कर दाता नहीं हैं और जिन संस्थाओं को इसका भुगतान करने से छूट दी गई है।

ध्यान

यदि लगातार तीन कैलेंडर महीनों के लिए माल की बिक्री से आय की राशि टैक्स कोड द्वारा अनुमत सीमा से अधिक है, तो महीने के पहले दिन से जिसमें अतिरिक्त दर्ज किया गया है, छूट स्वतः समाप्त हो जाएगी और कंपनी के अधीन है वैट। 2014 में चालान जारी करना एक चालान मुख्य दस्तावेज है जो वैट का भुगतान और प्रतिपूर्ति करने का अधिकार देता है।

जैसा कि ऊपर उल्लेख किया गया है, वैट का भुगतान नहीं करने वाले उद्यम अपने ग्राहकों को चालान जारी नहीं करते हैं।

वैट: सबसे खास और जटिल कर

यदि आप जानना चाहते हैं कि अपनी विशेष समस्या को कैसे हल किया जाए, तो दाईं ओर ऑनलाइन सलाहकार फॉर्म से संपर्क करें या नि: शुल्क परामर्श पर कॉल करें: सामग्री के लिए ... वैट के ढांचे के भीतर वैट के अधीन नहीं होने वाले लेनदेन, सेवाओं और सामानों की सूची रूसी संघ के टैक्स कोड के लेख संख्या 145, संख्या 149 और संख्या 150 द्वारा अनुमोदित है। कर कार्यालय को राज्य शुल्क की वापसी के लिए आवेदन कैसे लिखें? इसके बारे में हमारे लेख से जानें। सामग्री की तालिका में अवधारणा "वैट के अधीन नहीं" का क्या अर्थ है? रूसी संघ के क्षेत्र में कोई भी व्यावसायिक गतिविधि जिसमें लाभ कमाना शामिल है, वैट के अधीन है - एक अप्रत्यक्ष कर जो राज्य के बजट के पक्ष में माल, सेवाओं या कार्यों की लागत का हिस्सा वापस लेता है।

कौन सी सेवाएं और संचालन मूल्य वर्धित कर के अधीन नहीं हैं?

एक विकलांग बच्चे के माता-पिता की बर्खास्तगी: ऐसी स्थिति में जब कोई संगठन कर्मचारियों को काटने की योजना बनाता है और अन्य लोगों के अलावा, एक कर्मचारी जो एक विकलांग बच्चे का माता-पिता है, इस कटौती के तहत आता है, तो तारीख को स्थगित करना आवश्यक हो सकता है। उसकी बर्खास्तगी या उसकी नौकरी को पूरी तरह से बनाए रखने के लिए।< … Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия.

< … Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < …

"डमी" के लिए वैट: दरें, कर क्या है, भुगतान के तरीके

- धार्मिक वस्तुएं और धार्मिक साहित्य।

- रूसी और विदेशी उत्पादन के चिकित्सा सामान रूसी संघ की सरकार (चश्मा, लेंस, कृत्रिम अंग, आदि) द्वारा अनुमोदित सूची में शामिल हैं।

- कीमती धातु के सिक्के जो वैध मुद्रा हैं।

- शुल्क मुक्त दुकानों में बेचे जाने वाले सामान।

- विकलांगता के पुनर्वास या रोकथाम के लिए तकनीकी साधन।

- अलौह और लौह धातुओं का स्क्रैप और अपशिष्ट।

- कच्चे हीरे।

- अयस्क, कीमती धातु सांद्र और धातुएं स्वयं।

- आरएफ मुक्त सहायता (उत्पाद शुल्क के सामान को छोड़कर) के हिस्से के रूप में आपूर्ति की गई वस्तुएं। इस घटना में कि कोई संगठन ऐसे लेनदेन करता है जो कराधान के अधीन नहीं हैं, तो उसे विभिन्न प्रकार के लेनदेन के लिए अलग-अलग लेखांकन करना होगा।

वैट क्या है और क्या नहीं

रूसी संघ का टैक्स कोड, इससे परिचित होने के बाद, करदाता स्पष्ट कर सकता है कि उसके मामले में कर का भुगतान करने की आवश्यकता है या नहीं। वैट क्या है? वैट एक अप्रत्यक्ष कर है जो वस्तुओं और सेवाओं दोनों पर लगाया जाता है। इसकी गणना देश के बजट के पक्ष में अंतिम उपभोक्ता द्वारा किसी सेवा या संचालन की लागत से भुगतान किए गए अधिशेष मूल्य के रूप में की जाती है। इस कर की ख़ासियत यह है कि उत्पादन के चरणों में भी कर की प्राप्ति संभव है।

यदि हम सेवाओं के बारे में बात करते हैं, तो यह उन कार्यों से भी बनता है जो अंतिम परिणाम देने की प्रक्रिया में प्रदान किए जाते हैं, सभी चरणों में प्रासंगिक रहते हैं। वैट के लिए मूल दर 18 प्रतिशत है, और रूसी कानून 10 प्रतिशत की कम दर, या शून्य दर के साथ-साथ पूर्ण छूट का उपयोग करने की संभावना भी प्रदान करता है।

आइए लेन-देन के लाभों पर अधिक विस्तार से विचार करें जो व्यवहार में सबसे अधिक बार उपयोग किए जाते हैं।

इसमे शामिल है:

- मध्यस्थ संचालन;

- विकलांग लोगों के सार्वजनिक संगठनों द्वारा माल की बिक्री;

- चिकित्सा वस्तुओं और सेवाओं की बिक्री;

- शिक्षा के क्षेत्र में सेवाओं का कार्यान्वयन;

- ऋण जारी करना।

मध्यस्थ संचालन

टैक्स कोड के अनुच्छेद 149 का खंड 7 स्थापित करता है कि "कर छूट ... कमीशन समझौतों, कमीशन समझौतों या एजेंसी समझौतों के आधार पर किसी अन्य व्यक्ति के हितों में उद्यमशीलता की गतिविधियों को अंजाम देने पर लागू नहीं होती है, जब तक कि इस कोड द्वारा अन्यथा प्रदान नहीं किया जाता है। ।"

दूसरे शब्दों में, अधिमान्य वस्तुओं और सेवाओं को बेचने वाले बिचौलियों को पारिश्रमिक पर आम तौर पर स्थापित प्रक्रिया के अनुसार वैट का भुगतान करना होगा।

निम्नलिखित ऑपरेशन एक अपवाद हैं:

- रूस में मान्यता प्राप्त विदेशी नागरिकों या संगठनों को पट्टे पर देने का परिसर;

- रूसी संघ की सरकार द्वारा अनुमोदित सूची के अनुसार चिकित्सा सामानों की बिक्री;

- अंतिम संस्कार सेवाओं का प्रावधान, कब्रों के निर्माण और कब्रों की सजावट के साथ-साथ रूसी संघ की सरकार द्वारा अनुमोदित सूची के अनुसार अंतिम संस्कार के सामान की बिक्री;

- मान्यता प्राप्त कलात्मक योग्यता (उत्पाद शुल्क योग्य वस्तुओं के अपवाद के साथ) के लोक कला उत्पादों की बिक्री, जिनमें से नमूने रूसी संघ की सरकार द्वारा स्थापित तरीके से पंजीकृत हैं।

इस प्रकार, इन वस्तुओं और सेवाओं को बेचते समय, निर्माता और बिचौलिए दोनों वैट का भुगतान नहीं करते हैं।

विकलांग लोगों के सार्वजनिक संगठन

यह लाभ रूसी संघ के कर संहिता के अनुच्छेद 149 के अनुच्छेद 3 के उप-अनुच्छेद 2 द्वारा प्रदान किया गया है।

संहिता स्थापित करती है कि विकलांग लोगों के सार्वजनिक संगठनों द्वारा उत्पादित और बेची जाने वाली वस्तुओं (कार्यों, सेवाओं) की बिक्री के लिए लेनदेन पर वैट नहीं लगाया जाता है, जिनके सदस्यों में विकलांग लोग और उनके कानूनी प्रतिनिधि कम से कम 80% हैं।

इसके अलावा, फर्मों द्वारा उत्पादित और बेचे जाने वाले सामानों की बिक्री पर लेनदेन, जिसकी अधिकृत पूंजी में पूरी तरह से विकलांग व्यक्तियों के सार्वजनिक संगठनों का योगदान होता है (बशर्ते कि इन संगठनों के सदस्यों में, विकलांग व्यक्ति और उनके कानूनी प्रतिनिधि कम से कम 80%) वैट के अधीन नहीं हैं, यदि:

- कंपनी के कर्मचारियों में विकलांग लोगों की औसत संख्या कम से कम 50% है;

- सामान्य वेतन निधि में विकलांग श्रमिकों की हिस्सेदारी कम से कम 25% है।

1 अक्टूबर 2011 से, यह लाभ उन राज्य और नगरपालिका उद्यमों के लिए भी मान्य है जो उपरोक्त मानदंडों को पूरा करते हैं।

यह निर्धारित करने के लिए कि क्या कोई फर्म लाभ के लिए पात्र है, तिमाही के लिए औसत कर्मचारियों की गणना करना आवश्यक है।

औसत संख्या में बाहरी अंशकालिक कार्यकर्ता और नागरिक कानून अनुबंधों के तहत काम करने वाले व्यक्ति शामिल नहीं हैं, अगर वे कंपनी के कर्मचारियों पर नहीं हैं।

औसत हेडकाउंट 24 अक्टूबर, 2011 नंबर 435 के रोसस्टेट के आदेश द्वारा अनुमोदित प्रक्रिया के अनुसार निर्धारित किया जाता है।

यदि इस लाभ को लागू करना आपके लिए लाभदायक नहीं है, तो आप इसे मना कर सकते हैं।

कंपनी विशेषाधिकार का उपयोग नहीं कर सकती यदि:

- बेचे गए माल उत्पाद शुल्क योग्य हैं।

- बेचे गए माल को माल की सूची में शामिल किया जाता है, जिसकी बिक्री वैट छूट के अधीन नहीं है। इस सूची को 22 नवंबर, 2000 नंबर 884 के रूसी संघ की सरकार के डिक्री द्वारा अनुमोदित किया गया था।

कृपया ध्यान दें: केवल कंपनी द्वारा निर्मित उत्पाद वैट के अधीन नहीं हैं। व्यापार, ब्रोकरेज और मध्यस्थ गतिविधियों के लिए, इसे सामान्य तरीके से वैट का भुगतान करना होगा।

चिकित्सा वस्तुओं और सेवाओं की बिक्री

बिक्री वैट के अधीन नहीं है (रूसी संघ के कर संहिता के अनुच्छेद 1, पैराग्राफ 2, अनुच्छेद 149) "... रूसी संघ की सरकार द्वारा अनुमोदित सूची के अनुसार घरेलू और विदेशी उत्पादन के चिकित्सा सामान।"

सूची में बताए गए सामान बेचने वाले बिचौलियों सहित फर्म और व्यक्तिगत उद्यमी विशेषाधिकार का उपयोग कर सकते हैं। हालांकि, उन्हें लाइसेंस प्राप्त होना चाहिए। आप लाभ को लागू करने से इंकार नहीं कर सकते।

चिकित्सा उत्पाद बेचने वाली फर्म और उद्यमी जिनका नाम सूची में नहीं है, वे 18% की दर से वैट का भुगतान करते हैं।

वैट "... चिकित्सा संगठनों और (या) संस्थानों द्वारा प्रदान की जाने वाली चिकित्सा सेवाओं, निजी चिकित्सा पद्धति में लगे डॉक्टरों, कॉस्मेटिक, पशु चिकित्सा और स्वच्छता-महामारी विज्ञान सेवाओं के अपवाद के साथ" की बिक्री पर भी नहीं लगाया जाता है।

यह लाभ टैक्स कोड के अनुच्छेद 149 के पैरा 2 के उपपैरा 2 द्वारा स्थापित किया गया है।

हालांकि, यदि पशु चिकित्सा और स्वच्छता-महामारी विज्ञान सेवाओं को बजट से वित्तपोषित किया जाता है, तो वे भी वैट के अधीन नहीं हैं। विशेषाधिकार का उपयोग इसके द्वारा किया जा सकता है:

- चिकित्सा संगठन और संस्थान;

- निजी चिकित्सक;

- गैर-चिकित्सा फर्मों की बैलेंस शीट पर चिकित्सा बिंदु।

एक निजी प्रैक्टिस फर्म या चिकित्सक को दवा का अभ्यास करने के लिए लाइसेंस प्राप्त होना चाहिए। इसके बिना, लाभ लागू नहीं किया जा सकता है। यदि आपके पास सभी आवश्यक परमिट हैं, तो आपको छूट लागू करनी होगी। इसके अलावा, आप इसे मना नहीं कर सकते।

कृपया ध्यान दें: चिकित्सा सेवाओं के क्षेत्र में बिचौलियों की सेवाएं वैट (रूसी संघ के कर संहिता के अनुच्छेद 149 के खंड 7) के अधीन हैं।

शिक्षा के क्षेत्र में सेवाएं

वैट बिक्री के अधीन नहीं है (रूसी संघ के कर संहिता के अनुच्छेद 14, अनुच्छेद 2, अनुच्छेद 149) "... सामान्य शिक्षा के कार्यान्वयन के लिए गैर-लाभकारी शैक्षिक संगठनों द्वारा प्रदान की जाने वाली शिक्षा के क्षेत्र में सेवाएं और (या ) पेशेवर शैक्षिक कार्यक्रम (बुनियादी और (या) अतिरिक्त), लाइसेंस में निर्दिष्ट पेशेवर प्रशिक्षण कार्यक्रम, या शैक्षिक प्रक्रिया, साथ ही परामर्श के अपवाद के साथ लाइसेंस में निर्दिष्ट शैक्षिक कार्यक्रमों के स्तर और फोकस के अनुरूप अतिरिक्त शैक्षिक सेवाएं। सेवाएं, साथ ही परिसर किराए पर लेने की सेवाएं। "

दूसरे शब्दों में, शिक्षा के क्षेत्र में सेवाओं को वैट से छूट तभी मिलती है जब उन्हें बुनियादी और अतिरिक्त शिक्षा के क्षेत्रों में प्रदान किया जाता है, जिसकी पुष्टि एक लाइसेंस द्वारा की जाती है।

इसके अलावा, पूर्वस्कूली संस्थानों में मंडलियों, वर्गों, स्टूडियो और बच्चों के रखरखाव में नाबालिग बच्चों के साथ कक्षाओं पर कर नहीं लगाया जाता है (रूसी संघ के कर संहिता के अनुच्छेद 149 के अनुच्छेद 2 के उप-अनुच्छेद 4)।

कृपया ध्यान दें: छूट केवल गैर-लाभकारी शैक्षिक संगठनों को प्रदान की जाती है।

वाणिज्यिक फर्मों और व्यक्तिगत उद्यमियों द्वारा प्रदान की जाने वाली शैक्षिक सेवाओं पर कर लगाया जाता है।

यदि आपकी कंपनी शैक्षिक सेवाएं प्रदान करती है और लाभ के लिए पात्र है, तो आपको इसे अवश्य लागू करना चाहिए। आप लाभ से इंकार नहीं कर सकते।

ऋण देने की सेवाएं

"नकद और प्रतिभूतियों में ऋण संचालन, उन पर ब्याज सहित ..." पर वैट न लगाएं।

विशेषाधिकार रूस के टैक्स कोड के अनुच्छेद 149 के अनुच्छेद 3 के उप-अनुच्छेद 15 द्वारा स्थापित किया गया है।

जैसा कि आप जानते हैं, ऋण नकद या वस्तु के रूप में प्रदान किया जा सकता है। ऋण प्रदान करने के लिए लाइसेंस की आवश्यकता नहीं होती है।

यदि फर्म नकद ऋण प्रदान करती है, तो वह छूट लागू कर सकती है। उसी समय, वे वैट के अधीन नहीं हैं:

- उधार की राशि;

- ऋण समझौते के तहत प्राप्त ब्याज।

यदि इस लाभ को लागू करना आपके लिए लाभदायक नहीं है, तो आप इसे मना कर सकते हैं।

यदि फर्म वस्तु के रूप में ऋण प्रदान करती है, तो उसे आम तौर पर स्थापित प्रक्रिया के अनुसार वैट का भुगतान करना होगा। यानी इस मामले में उसे लाभ का अधिकार नहीं है।

यह इस तथ्य के कारण है कि एक गैर-नकद ऋण एक कार्यान्वयन है (रूसी संघ के कर संहिता के अनुच्छेद 39)। इसके अलावा, इस तरह के ऋण को वापस करते समय, उधारकर्ता को वैट भी देना होगा।

इसलिए, कमोडिटी ऋण प्रदान करने और प्राप्त करने वाली फर्मों को इस बात का ध्यान रखना चाहिए कि उनके पास वैट छूट नहीं है। अन्यथा, आपको अदालतों के माध्यम से अपनी बेगुनाही का बचाव करना होगा।

कुछ मामलों में, वैट के बिना सामान बेचना संभव है, हालांकि, कर की राशि को सटीक रूप से निर्धारित करने के लिए, कानून में कुछ बिंदुओं को स्पष्ट किया जाना चाहिए। लेन-देन, वस्तुओं और सेवाओं की एक सूची है जिस पर शून्य दर या 10% के मध्यवर्ती प्रतिशत पर कर लगाया जा सकता है।

कुछ सामान और लेन-देन ऐसे हैं जो मौजूदा कानूनों के आधार पर वैट के अधीन नहीं हैं। यह निर्धारित करने के लिए कि किसी उत्पाद या सेवा पर कर लगाया जाएगा या नहीं, आपको यह पता लगाना होगा कि लेनदेन कराधान के अधीन है या नहीं। संचालन जो मौजूदा कानून के अनुसार वसूली योग्य के रूप में मान्यता प्राप्त नहीं हैं, ऐसी वस्तुओं पर लागू नहीं होते हैं।

समान संचालन के उदाहरण:

- अचल संपत्ति या अमूर्त संपत्ति का हस्तांतरण।

- मुद्रा परिसंचरण।

- कंपनी के किसी सदस्य को कंपनी छोड़ने के मामले में उसके प्रारंभिक योगदान की राशि में संपत्ति का हस्तांतरण।

ऐसे अन्य लेनदेन हैं जिन पर कर नहीं लगाया जाएगा, क्योंकि उन्हें कराधान की वस्तु के रूप में मान्यता नहीं दी जाती है। इनमें आवास के लिए इमारतों का हस्तांतरण, बिजली पारेषण लाइनें, निजीकरण के दौरान संपत्ति का हस्तांतरण, संगठन के रिसीवर को संपत्ति के अधिकारों का हस्तांतरण आदि शामिल हैं।

कुछ सामान और सेवाएं तरजीही उपचार के अधीन हैं। इनमें अंतरिक्ष गतिविधियाँ, कुछ प्रकार के परिवहन, कुछ प्रकार के चिकित्सा उपकरणों की बिक्री शामिल हैं। अधिकांश सामाजिक रूप से महत्वपूर्ण वस्तुओं पर 10% की दर से कर लगाया जाता है।

इस सवाल का जवाब देने के लिए कि कौन से सामान वैट के अधीन हैं, टैक्स कोड के प्रावधानों से खुद को परिचित करना पर्याप्त है। इनमें 10% की तरजीही दर या भुगतान से पूर्ण छूट के अधीन सभी सामान शामिल हैं।

उन सामानों की सूची जो 20% की अधिकतम दर पर वैट के अधीन नहीं हैं, लेकिन जिनकी दर 10% होगी, उनमें सामाजिक रूप से महत्वपूर्ण सामान शामिल हैं। सूची में शिशु उत्पाद, चिकित्सा उत्पाद, शैक्षिक साहित्य शामिल हैं।

जिन सामानों के लिए आपको कर का भुगतान करने की आवश्यकता नहीं है, उनकी सूची में कई चिकित्सा उत्पाद, जहाज निर्माण और अंतरिक्ष से संबंधित गतिविधियाँ और कुछ प्रकार के परिवहन शामिल हैं।

सेवाएं

आप उन सेवाओं की पूरी सूची से परिचित हो सकते हैं जो टैक्स कोड में वैट के अधीन नहीं हैं। तो, पशु चिकित्सा, कॉस्मेटिक के अपवाद के साथ चिकित्सा सेवाओं पर वैट, कर का भुगतान करने की आवश्यकता नहीं है। इसके अलावा, गैर-कर योग्य कार्यों में पूर्वस्कूली संस्थानों, अनुभागों और मंडलियों में चाइल्डकैअर शामिल है।

अंत्येष्टि सेवाएं, किराया, गैर-व्यावसायिक सांस्कृतिक सेवाएं, कुछ परिवहन, वकील सेवाएं, चिकित्सा उत्पाद, विकलांग लोगों के पुनर्वास सहित, अप्रत्यक्ष कर का भुगतान किए बिना खरीदे जा सकते हैं।

ऐसे कई लेनदेन हैं जो वैट के अधीन नहीं हैं। इनमें निवेश के क्षेत्र, सैन्य कर्मियों के लिए सुविधाओं का निर्माण शामिल हैं। इसके अलावा, ऐसे संचालन जो वैट के अधीन नहीं हैं, उनमें ऐसे संगठन का कार्य शामिल है, जिसके कर्मचारियों पर 80% से अधिक विकलांग लोग हैं।

इसके अलावा चैरिटी ऑपरेशन, सिनेमैटोग्राफी, रिसर्च एक्टिविटीज, ओलंपिक कमेटी के काम पर भी टैक्स नहीं लगता है।

कौन से लेन-देन वैट के अधीन हैं

डेटा युक्त एक सूची है जिस पर लेनदेन वैट के अधीन हैं। इसलिए, यदि कोई उत्पाद रूसी संघ में बेचा जाता है, तो कर उपार्जन के अधीन है, जबकि यह अधिमान्य श्रेणी के अंतर्गत नहीं आता है। साथ ही, अपनी जरूरतों के लिए सामान ट्रांसफर करते समय टैक्स ट्रांसफर किया जाता है।

सभी संस्थाएं - बड़ी कंपनियां, साथ ही OCH का उपयोग करने वाले व्यक्तिगत उद्यमियों को भुगतान करना होगा। साथ ही, रूस में व्यापार करने वाले विदेशी संगठनों को भुगतान करना आवश्यक है।

वे गतिविधियाँ जो वैट के अधीन नहीं हैं

समझौते के अनुसार, कुछ प्रकार की गतिविधि वैट के अधीन नहीं हैं। ये निवेश के क्षेत्र हैं, साथ ही आवास सहित सेना के लिए सुविधाओं का निर्माण भी है। इसके अलावा, यदि संगठन के कर्मचारियों में मुख्य रूप से विकलांग व्यक्ति शामिल हैं, तो किसी भी भुगतान की आवश्यकता नहीं है, गतिविधि दान या फिल्म कार्यों के निर्माण से संबंधित है।

सरलीकृत कराधान प्रणाली पर एकमात्र मालिक के रूप में वैट के अधीन नहीं है। यह याद रखना महत्वपूर्ण है कि रिलीज की शर्तों को कभी-कभी संशोधित किया जा सकता है, अक्सर इस क्षेत्र में नवाचार दिखाई देते हैं।

टैक्स कोड के अनुसार, कुछ संगठनों को वैट से छूट दी जा सकती है। कराधान से छूट की संभावना का निर्धारण करने के लिए, भुगतानकर्ता को आय की गणना करने की आवश्यकता होती है - यदि यह कर को छोड़कर, 2,000,000 से कम है, तो 1 वर्ष की अवधि के लिए छूट की संभावना है। वहीं, वास्तविक राजस्व निर्धारित करने में लगातार तीन महीने लगते हैं।

साथ ही, कुछ उत्पाद अधिकतम कर के अधीन नहीं हैं। इस तथ्य के कारण माल पर 20% वैट नहीं लगाया जाता है कि उत्पाद सामाजिक रूप से महत्वपूर्ण हैं, वे सेवाओं और उत्पादों की कुछ श्रेणियों के लिए 10% की दर के अधीन हैं - 0%।

नोटिस भेजे जाने और समीक्षा करने के बाद संगठन छूट के लिए पात्र हो जाता है, जिसे कर कार्यालय को भेजा जाना चाहिए। छूट प्राप्त करने के लिए अनिवार्य दस्तावेज एक अधिसूचना, बैलेंस शीट से एक उद्धरण, खाता बही, बिक्री है।

प्रश्न जवाब

अक्सर, भुगतानकर्ताओं के पास निर्यात और आयात संचालन पर वैट का भुगतान करने के साथ-साथ विदेशी कंपनियों को सेवाएं प्रदान करने की बारीकियों, इनपुट टैक्स के लिए लेखांकन के बारे में प्रश्न होते हैं। यह अनुशंसा की जाती है कि आप पहले से ही प्रश्नों के उत्तर से परिचित हो जाएं।

आयात दूसरे देश की सीमा शुल्क सीमा के माध्यम से विदेशों में खरीदे गए उत्पादों का आयात है। निर्यात के साथ अंतर यह है कि लेनदेन को दूसरे देश के लिए निर्यात माना जाएगा। आयात लेनदेन पर वैट की गणना निम्नलिखित लेनदेन डेटा के आधार पर की जाती है - उत्पाद का मूल्य, सीमा शुल्क और उत्पाद शुल्क की राशि।

नतीजतन, माल की कीमत बढ़ जाती है। यदि सीमा पार करते समय भुगतान किए गए कर की राशि उत्पादों की बिक्री पर कर से अधिक है, तो इकाई अंतर का हिस्सा वापस कर सकती है। ऐसा करने के लिए, आपको उत्पाद के लिए दस्तावेजों के साथ कर कार्यालय में एक घोषणा प्रस्तुत करनी होगी।

उत्पादों का निर्यात (निर्यात) आपको शून्य प्रतिशत के साथ वैट रिकॉर्ड करने की अनुमति देता है। इसका मतलब है कि बिक्री के बाद प्राप्त राशि पर कर नहीं लगेगा क्योंकि यह घरेलू खरीदार द्वारा नहीं, बल्कि विदेशी भागीदार द्वारा उत्पन्न की जाती है। निर्यात कर की प्रतिपूर्ति के लिए, आपको कर अधिकारियों को कुछ कागजात जमा करने होंगे - आपूर्ति के लिए एक विदेशी भागीदार के साथ अनुबंध, बैंक विवरण, साथ में कागजात।

विदेशी फर्मों को सेवाएं प्रदान करना और इसके विपरीत

भुगतान की गणना के लिए कर आधार रूसी संघ के क्षेत्र में किए गए कार्यों और सेवाओं, उत्पादों का प्रावधान है। कर की गणना के लिए, मुख्य बिंदु कंपनी का स्थान होगा, यह ठीक उसी जगह से है जहां से ठेकेदार ने गतिविधियों को अंजाम दिया है जो कि दर पर निर्भर करेगा।

यदि यह साबित हो जाता है कि सेवा रूसी संघ में प्रदान की गई थी, तो घरेलू कानून के अनुसार कर का भुगतान करना आवश्यक होगा। यदि सेवा प्रदान करने का स्थान किसी अन्य देश का क्षेत्र है, तो करों की गणना उस राज्य के कानूनों के अनुसार की जाती है।

इनपुट मूल्य वर्धित कर के लिए लेखांकन

सेवाओं के प्रावधान के लिए वैट लगभग हमेशा भुगतान किया जाता है, लेन-देन की कुछ श्रेणियों के अपवाद के साथ-साथ एक विशेष शासन का उपयोग करने वाले कुछ व्यक्तियों के साथ। इनकमिंग शुल्क उन लोगों से उत्पन्न होता है जो कुछ खरीदते हैं। यही है, एक व्यक्ति को भुगतानकर्ता माना जाता है यदि वह सामान खरीदता है और चालान प्राप्त करता है।

यदि उत्पाद की प्राप्ति के समय भुगतान किया गया था तो इनपुट टैक्स में कटौती करना संभव है। चालान के आधार पर कटौती की जा सकती है। आप बजट के भुगतान के लिए संग्रह की राशि की गणना निम्नानुसार कर सकते हैं - आने वाली कर की राशि को आउटगोइंग राशि से घटाएं - उनका अंतर भुगतान की राशि है।

उदाहरण के लिए, एक व्यक्ति कपड़े बेचता है। इसे थोक में खरीदा जाता है और खुदरा क्षेत्र में अंतिम ग्राहक को बेचा जाता है, जिससे राजस्व और आय उत्पन्न होती है। कुल मिलाकर, इस अवधि के लिए, माल 500,000 के लिए खरीदा गया था, 20% - 100,000 के शुल्क का भुगतान किया गया था। यह कर इनपुट है। उसी अवधि के लिए माल की बिक्री के बाद, आउटगोइंग भुगतान की राशि का भुगतान बजट में किया जाना चाहिए। उदाहरण के लिए, एक उत्पाद 200,000 की राशि में बेचा गया था, भुगतान की जाने वाली राशि 40,000 है। बजट में 100 हजार का भुगतान करना आवश्यक है - 40 हजार = 60 हजार।

कर दस्तावेजों में परिलक्षित होना चाहिए। यह आपूर्तिकर्ता के चालान पर लिखा होता है। लेखा विभाग में उन्नीसवें खाते का उपयोग लेखांकन के लिए किया जाता है।

अनुबंधों के साथ काम करते समय, आप अनुबंध की कीमत, शिपिंग दस्तावेज़, चालान का निर्धारण करते समय "बिना वैट के" और "वैट चार्ज नहीं किए गए" चिह्नों पर आ सकते हैं। इस लेख में, हम आपको बताएंगे कि "बिना वैट" और "वैट का आकलन नहीं किया जाता है" और दस्तावेजों में किस शब्द का संकेत दिया जाना चाहिए।

"वैट को छोड़कर" का क्या अर्थ है?

"वैट को छोड़कर" दस्तावेजों में संकेत का अर्थ है कि बिक्री राशि में कर शामिल नहीं है। ऐसा नोट बनाने वाले संगठन कर का भुगतान नहीं करते हैं या अस्थायी रूप से इसे भुगतान करने से छूट दी जाती है।

विशेष मोड पर फर्मों को वैट - यूएसएन, ईएसकेएचएन, ईएनडीवी, पीएसएन और कई मोड () के संयोजन वाली कंपनियों से छूट दी गई है। विशेष व्यवस्थाएं सुविधाजनक हैं क्योंकि वे वैट सहित कई करों को प्रतिस्थापित करते हैं।

OSN पर कंपनियां और व्यक्तिगत उद्यमी भी माल बेच सकते हैं और कर के बिना सेवाएं प्रदान कर सकते हैं यदि वे तिमाही के लिए राजस्व सीमा का अनुपालन करते हैं और उत्पाद शुल्क योग्य माल का उत्पादन नहीं करते हैं। लगातार 3 महीनों के लिए प्राप्त आय 2 मिलियन रूबल से अधिक नहीं होनी चाहिए। सीमा पार करने के बाद, करदाता कर का भुगतान न करने का अवसर खो देगा।

वैट छूट पाने के लिए कौन से दस्तावेज़ एकत्र करने हैं

कला की शर्तों के तहत कर के भुगतान से छुटकारा पाने की मांग करने वाले संगठन और उद्यमी। रूसी संघ के टैक्स कोड के 145 कर दस्तावेजों को जमा करें:

- कर छूट के अधिकार के प्रयोग की अधिसूचना;

- वित्तीय परिणामों पर बैलेंस शीट और रिपोर्ट के डेटा से उद्धरण;

- लेखा पुस्तक से उद्धरण (व्यक्तिगत उद्यमियों के लिए);

- बिक्री पुस्तक से निकालें।

जिस महीने में आपने छूट लागू करना शुरू किया था, उस महीने के 20वें दिन तक दस्तावेज़ों का टैक्स सेट तैयार करें और उसे भेजें। शर्तों का उल्लंघन नहीं होने पर आप कम से कम एक वर्ष के लिए प्राप्त लाभ का उपयोग कर सकते हैं।

वैट के बिना काम करने के कई फायदे हैं: कर लगाने और भुगतान करने की कोई आवश्यकता नहीं है, एक घोषणा तैयार करें और खरीदारी की किताब भरें। लेकिन एक ही समय में, कर के बिना काम करना लाभहीन हो सकता है, क्योंकि वैट का भुगतान नहीं करने वाले संगठन के साथ एक समझौते के समापन से, खरीदार कटौती प्राप्त करने में सक्षम नहीं होगा, इसलिए कई प्रतिपक्ष उन कंपनियों का चयन करते हैं जो तदनुसार कर का भुगतान करती हैं सामान्य प्रक्रिया के साथ।

इसका क्या अर्थ है "वैट के अधीन नहीं है"

वैट से मुक्त वस्तुओं, कार्यों, सेवाओं और संचालन की एक विस्तृत सूची रूसी संघ के टैक्स कोड के अनुच्छेद 149 में दी गई है। यहां वे ऑपरेशन हैं जो कर से मुक्त हैं (सूची से कई संचालन के लिए लाइसेंस की आवश्यकता होती है, यदि संगठन के पास एक नहीं है, तो यह कर छूट लागू नहीं कर सकता है):

- अपनी जरूरतों के लिए धार्मिक साहित्य और सामग्री की बिक्री या हस्तांतरण;

- बैंकों द्वारा किए गए बैंकिंग संचालन (संग्रह को छोड़कर);

- लोगों के कलात्मक हस्तशिल्प के उत्पादों की बिक्री;

- बीमाकर्ताओं और गैर-राज्य पेंशन निधियों की सेवाएं;

- अधिकारियों के निर्णय द्वारा आयोजित लॉटरी;

- कीमती धातुओं, स्क्रैप और कचरे से युक्त औद्योगिक उत्पादों की बिक्री;

- प्रसंस्करण उद्यमों को कच्चे हीरे की बिक्री;

- दान के ढांचे के भीतर माल, संपत्ति के अधिकार, सेवाओं के प्रावधान का हस्तांतरण;

- टिकटों और सीज़न टिकटों, शारीरिक शिक्षा और खेल संगठनों की बिक्री;

- ऋण और आरईपीओ लेनदेन;

- कला के खंड 3 में सूचीबद्ध अन्य संचालन। रूसी संघ के टैक्स कोड के 149।

और यहां सामान, कार्य और सेवाएं कर से मुक्त हैं:

- चिकित्सा, स्वच्छता, कॉस्मेटिक, पशु चिकित्सा सेवाएं और सामान;

- विकलांगों, बुजुर्गों, बीमारों की देखभाल के लिए सेवाएं;

- चाइल्डकैअर और अवकाश सेवाएं;

- अनुष्ठान के सामान और सेवाएं;

- शैक्षिक और चिकित्सा संस्थानों द्वारा उत्पादित खाद्य उत्पाद;

- जनसंख्या का परिवहन;

- डाक टिकटों, लिफाफों, पोस्टकार्डों और अन्य डाक वस्तुओं की बिक्री;

- उपकरणों की वारंटी सेवा;

- ऐतिहासिक इमारतों, स्मारकों और सांस्कृतिक वस्तुओं की बहाली और बहाली;

- कला के खंड 2 में सूचीबद्ध अन्य। रूसी संघ के टैक्स कोड के 149।

केवल अपने हित में काम करने वाली कंपनियां, दूसरों के हित में नहीं, एजेंसी समझौतों, एजेंसी समझौतों या कमीशन समझौतों के तहत वैट से छूट पाने का मौका है। एक अन्य महत्वपूर्ण शर्त कर योग्य और गैर-कर योग्य लेनदेन के लिए अलग और अलग खाता है।

वैट के बिना चालान, कब और कौन लागू होता है

Kontur.Buschetry वेब सेवा का उपयोग करके अपना VAT रिटर्न जमा करें। सिस्टम स्वयं प्राथमिक दस्तावेजों के आधार पर एक घोषणा तैयार करेगा और इसे भेजने से पहले इसकी जांच करेगा।

कला के तहत कर से छूट प्राप्त फर्मों के बीच एक महत्वपूर्ण अंतर। रूसी संघ के टैक्स कोड के 145, विशेष व्यवस्थाओं से - "वैट के बिना" चिह्नित चालान जारी करने की आवश्यकता। उन्हें सेवाओं, सामानों की बिक्री और काम करने के साथ-साथ खरीदारों से पूर्व भुगतान प्राप्त करते समय चालान तैयार करने और बिक्री खाता बही में चालान दर्ज करने की आवश्यकता होती है।

इसके अलावा, इस तरह के चालान संगठनों और व्यक्तिगत उद्यमियों द्वारा विशेष मोड में या कला के तहत कराधान से छूट प्राप्त वस्तुओं को बेचने और बेचने के लिए तैयार किए जा सकते हैं। रूसी संघ के टैक्स कोड के 149। उनके पास चालान तैयार करने का कोई दायित्व नहीं है, लेकिन उन्हें ऐसा करने का अधिकार है, उदाहरण के लिए, खरीदार के अनुरोध पर। विक्रेता, अपने स्वयं के निर्णय से, इस तरह के अनुरोध से सहमत या अस्वीकार करता है, जबकि उसे कोई दायित्व नहीं मिलेगा और वह कुछ भी नहीं खोएगा। ऐसा करने के लिए, दस्तावेज़ को सही ढंग से भरें। पहले, इनवॉइस में "वैट से छूट" का संकेत मिलता था, लेकिन अब फ़ील्ड 7 और 8 को "बिना वैट" के रूप में चिह्नित किया जाता है। उन्हें बिक्री बहीखाता में एक चालान दर्ज करने की आवश्यकता नहीं है, लेकिन अगर वे एक दस्तावेज पंजीकृत करना चाहते हैं, तो अधिकार बरकरार रखा जाता है।

वैट के बिना चालान प्राप्त करने वाला प्रतिपक्ष खरीद पुस्तक में दस्तावेज़ दर्ज नहीं करता है, क्योंकि इसमें कोई कर नहीं है। कर के अभाव में, कटौती करने के लिए कुछ भी नहीं है, और इसका उपयोग करना संभव नहीं होगा, भले ही आपने दस्तावेज पूरे कर लिए हों।

अनुबंध में वैट का संकेत

Kontur.Buschetry वेब सेवा का उपयोग करके अपना VAT रिटर्न जमा करें। सिस्टम स्वयं प्राथमिक दस्तावेजों के आधार पर एक घोषणा तैयार करेगा और इसे भेजने से पहले इसकी जांच करेगा।

एक समझौता तैयार करते समय, समझौते के विषय, लेनदेन की कीमत, निपटान की प्रक्रिया और वैट का संकेत दें। वैट को छोड़कर अनुबंध मूल्य निर्दिष्ट करने से कर की राशि से मूल्य में वृद्धि हो सकती है। यदि आपको कर का भुगतान करने की आवश्यकता नहीं है, तो कृपया "कोई वैट नहीं" या "वैट छूट" और कर छूट का कारण बताएं।

जब विक्रेता एक विशेष व्यवस्था लागू करता है और वैट से मुक्त होता है, तो वह खरीदार के साथ समझौते में "वैट के अधीन नहीं" के रूप में चिह्नित मूल्य को इंगित करता है, एक समान नोट कला के तहत कर से छूट वाले लेनदेन करने वाली कंपनियों द्वारा छोड़ा जाता है। रूसी संघ के टैक्स कोड के 149। अनुबंध में, आपको इस तथ्य का संदर्भ देना चाहिए कि बिक्री करने वाले संगठन को कर से छूट प्राप्त है। एक नियम के रूप में, इस मामले में कोई संघर्ष की स्थिति नहीं है, क्योंकि वैट की गणना करने की कोई आवश्यकता नहीं है, और अनुबंध मूल्य में वैट को हाइलाइट करना आवश्यक नहीं है।

करदाता जो कला के आधार पर कर का भुगतान नहीं करते हैं। रूसी संघ के टैक्स कोड के 145, माल बेचते समय, वैट आवंटित किए बिना चालान तैयार किए जाने चाहिए। उसी समय, वे "बिना वैट" दस्तावेजों पर लिखते हैं, अनुबंध में एक समान नोट डाला जाता है। विक्रेता संगठन को अनुबंध में उस आधार का संदर्भ देना चाहिए जिस पर लाभ प्राप्त हुए थे, और संबंधित दस्तावेजों के साथ उनके अधिकार की पुष्टि करें।

वैट एक अप्रत्यक्ष कर है। विक्रेता द्वारा गणना की जाती है जब खरीदार को सामान (कार्य, सेवाएं, संपत्ति के अधिकार) बेचे जाते हैं।

विक्रेता, बेची गई वस्तुओं (कार्य, सेवाओं, संपत्ति के अधिकार) की कीमत के अलावा, खरीदार को स्थापित कर दर पर गणना की गई वैट राशि प्रस्तुत करता है। वैट की राशि जो एक करदाता-विक्रेता बजट में भुगतान करता है, उसकी गणना खरीदारों को सामान (कार्य, सेवाएं, संपत्ति के अधिकार) बेचते समय उसके द्वारा गणना की गई कर की राशि और इस करदाता को प्रस्तुत कर की राशि के बीच अंतर के रूप में की जाती है। वह वैट-कर योग्य लेनदेन के लिए उपयोग किए जाने वाले सामान (कार्य, सेवाएं, संपत्ति अधिकार) खरीदता है। वैट एक संघीय कर है।

वैट कराधान

वैट भुगतानकर्ता हैं:

संगठन (गैर-लाभकारी सहित)

उद्यमियों

परंपरागत रूप से, सभी वैट करदाताओं को दो समूहों में विभाजित किया जा सकता है:

- "आंतरिक" वैट के करदाता

वे। रूसी संघ के क्षेत्र में माल (कार्यों, सेवाओं) की बिक्री पर भुगतान किया गया वैट

- "आयात" वैट के करदाता

वे। रूसी संघ के क्षेत्र में माल आयात करते समय वैट का भुगतान

संगठन और उद्यमी जिनकी माल (कार्यों, सेवाओं) की बिक्री से कुल आय पिछले 3 लगातार कैलेंडर महीनों में कुल मिलाकर 2 मिलियन रूबल से अधिक नहीं है, वे एक अधिसूचना प्रस्तुत कर सकते हैं और एक वर्ष के लिए वैट भुगतानकर्ता के कर्तव्यों से छूट प्राप्त कर सकते हैं (अनुच्छेद 145) रूसी संघ के टैक्स कोड)।

संगठन और उद्यमी बिक्री कार्यों पर कर का भुगतान करने के लिए बाध्य नहीं हैं (रूस के क्षेत्र में माल के आयात को छोड़कर):- कृषि उत्पादकों (USHN) के लिए कराधान प्रणाली लागू करना;

- सरलीकृत कराधान प्रणाली (एसटीएस) का उपयोग करना;

- पेटेंट कराधान प्रणाली को लागू करना;

- कुछ प्रकार की गतिविधियों (UTII) के लिए आय पर एकल कर के रूप में कराधान प्रणाली को लागू करना - उन गतिविधियों के लिए जिनके लिए UTII का भुगतान किया जाता है;

- कला के अनुसार वैट भुगतानकर्ता के कर्तव्यों से छूट। रूसी संघ का 145 टैक्स कोड;

- स्कोल्कोवो परियोजना में भाग लेने वाले (रूसी संघ के कर संहिता के अनुच्छेद 145.1)।

अपवाद! सूचीबद्ध व्यक्ति वैट का भुगतान करने के लिए बाध्य हैं यदि वे वैट की आवंटित राशि के साथ खरीदार को चालान जारी करते हैं।

कराधान की वस्तुएं हैं:- माल (कार्यों, सेवाओं) की बिक्री के लिए संचालन, रूसी संघ के क्षेत्र में संपत्ति के अधिकार, उनके सहित

- नि:शुल्क स्थानांतरण;

- रूसी संघ के क्षेत्र में माल का आयात (आयात);

- स्वयं के उपभोग के लिए निर्माण और स्थापना कार्य;

- अपनी जरूरतों के लिए माल (कार्य, सेवाएं) का हस्तांतरण, जिसकी लागत कॉर्पोरेट आयकर की गणना करते समय नहीं काटी जाती है।

सामान्य तौर पर, कर की गणना बेची गई वस्तुओं (कार्यों, सेवाओं) के मूल्य, संपत्ति के अधिकारों के आधार पर की जाती है।

गणना प्रक्रिया

वैट की गणना के लिए सूत्रपरिकलित वैट

लागू करते समय

=

कर

आधार* बोली

टब

टब

देय = टब

गिने

लागू करते समय

-

"इनपुट"

वैट,

स्वीकार किए जाते हैं

कटौती

+

पुनर्निर्माण

टब

एक सामान्य नियम के रूप में, कर आधार दो तिथियों में से जल्द से जल्द निर्धारित किया जाता है:

भुगतान के दिन, माल की आगामी आपूर्ति (काम का प्रदर्शन, सेवाओं का प्रावधान) के कारण आंशिक भुगतान

माल (कार्यों, सेवाओं) के शिपमेंट (स्थानांतरण) के दिन

वर्तमान में चल रहा है 3 बोलियांमूल्य वर्धित कर (रूसी संघ के कर संहिता का अनुच्छेद 164)।

| 0% | निर्यात के लिए सीमा शुल्क प्रक्रिया के तहत निर्यात किए गए सामान, साथ ही एक मुक्त सीमा शुल्क क्षेत्र, अंतर्राष्ट्रीय परिवहन सेवाओं और कुछ अन्य कार्यों (कर के अनुच्छेद 164 के खंड 1) की सीमा शुल्क प्रक्रिया के तहत रखे गए सामानों की बिक्री पर 0% की वैट दर लागू होती है। रूसी संघ का कोड)। |

| 10% | 10% वैट दर पर, खाद्य उत्पादों, बच्चों के लिए सामान, पत्रिकाओं और पुस्तकों, चिकित्सा सामानों की बिक्री के मामलों में कराधान किया जाता है। (रूसी संघ की सरकार द्वारा अनुमोदित सूची देखें) 31 दिसंबर, 2004 नंबर 908 के रूसी संघ की सरकार की डिक्री; 15.09.2004 नंबर 688 के रूसी संघ की सरकार का संकल्प; 23 जनवरी, 2003 नंबर 41 . के रूसी संघ की सरकार का संकल्प |

| 20% | 20% की वैट दर अन्य सभी मामलों में लागू होती है (रूसी संघ के कर संहिता के अनुच्छेद 164 के खंड 3)। वैट की राशि को कर आधार और कर की दर के उत्पाद के रूप में परिभाषित किया गया है |

अग्रिम भुगतान (अग्रिम) (रूसी संघ के कर संहिता के अनुच्छेद 164 के खंड 4) की प्राप्ति पर और ऐसे मामलों में जहां कर आधार एक विशेष आदेश में निर्धारित किया जाता है (अनुच्छेद 154 के खंड 3, 4, 5.1, खंड 2 -4 अनुच्छेद 154) रूसी संघ के टैक्स कोड के 155), भी लागू होते हैं निपटान दर 10/110 और 20/120।

उदाहरण:110 रूबल (10 रूबल के वैट सहित) की मात्रा में बेचा गया अनाज।

120 रूबल (वैट 20 रूबल सहित) की राशि के लिए बेची गई सामग्री।

200 रूबल (वैट को छोड़कर) की राशि में किसी अन्य कंपनी के बेचे गए शेयर एक तरजीही ऑपरेशन है।

कर

आधार (200 रूबल)=

100 रूबल

अनाज से+

100 रूबल

सामग्री के आधार पर

कर राशि

पर गणना की गई

कार्यान्वयन

(30 रूबल)=

10 रूबल

अनाज से+

20 रूबल

सामग्री के आधार पर

कटौती सामान (कार्य, सेवाएं) खरीदते समय करदाता को प्रस्तुत कर राशि के अधीन होती है। (रूसी संघ के कर संहिता का अनुच्छेद 171)

कटौती

कटौती वैट राशियों के अधीन हैं जो:

- सामान (कार्य, सेवाएं) खरीदते समय आपूर्तिकर्ताओं (ठेकेदारों, कलाकारों) द्वारा प्रस्तुत किया गया;

- घरेलू खपत, अस्थायी आयात और सीमा शुल्क क्षेत्र के बाहर प्रसंस्करण के लिए सीमा शुल्क प्रक्रियाओं में रूसी संघ के क्षेत्र में माल के आयात के लिए भुगतान;

- सीमा शुल्क संघ के सदस्य राज्यों के क्षेत्र से रूसी संघ के क्षेत्र में माल आयात करते समय भुगतान किया जाता है (रूसी संघ के कर संहिता के अनुच्छेद 171 के खंड 2)।

लेखांकन के लिए माल (कार्यों, सेवाओं) को स्वीकार किए जाने के बाद ही "इनपुट" वैट में कटौती करना संभव है और संबंधित प्राथमिक दस्तावेज और एक चालान हैं।

कटौती लागू करने के लिए, आपके पास होना चाहिए:

- चालान;

- लेखांकन के लिए माल (कार्यों, सेवाओं) की स्वीकृति की पुष्टि करने वाले प्राथमिक दस्तावेज।

कुछ मामलों में, चालान के बजाय कर के भुगतान की पुष्टि करने वाले अन्य दस्तावेजों का उपयोग किया जाता है।

उदाहरण:120 रूबल (वैट 20 रूबल सहित) की राशि में निर्माण सामग्री खरीदते समय, 59 रूबल की राशि में परिवहन सेवाएं (वैट 9 रूबल सहित), वैट को छोड़कर 30 रूबल के लिए चिकित्सा सेवाएं (तरजीही संचालन), वैट की राशि में कटौती की जाएगी : 20 रूबल + 9 रूबल = 29 रूबल।

प्रतिपूर्ति प्रक्रिया

"इनपुट" कर का वह भाग जो परिकलित वैट की राशि से अधिक है, प्रतिपूर्ति के अधीन है।120 रूबल (वैट के लिए 20 रूबल सहित) के लिए माल बेचा गया।

360 रूबल (60 रूबल। वैट सहित) की राशि में खरीदा गया सामान।

प्रतिपूर्ति की जाने वाली राशि 40 रूबल (60 - 20 = 40) है।

इस मामले में, आपको डेस्क ऑडिट के लिए दस्तावेज़ जमा करने की आवश्यकता हो सकती है।

2 महीने

वैट रिफंड, एक नियम के रूप में, एक डेस्क ऑडिट की समाप्ति के बाद किया जाता है, जो 2 महीने तक रहता है।

संकेत प्रकट करने वाले संकेतों के मामले में, डेस्क टैक्स ऑडिट की अवधि को तीन महीने तक बढ़ाया जा सकता है।

प्रतिपूर्ति के अधीन राशि को संघीय कर बकाया (बकाया, दंड, जुर्माना) के पुनर्भुगतान के लिए सेट किया जा सकता है, आगामी भुगतानों के खिलाफ सेट किया जा सकता है, या चालू खाते में वापस किया जा सकता है।

वैट रिफंड या तो कार्यालय ऑडिट की समाप्ति के बाद प्राप्त किया जा सकता है (रूसी संघ के टैक्स कोड के अनुच्छेद 176 के खंड 2) या, वैट रिफंड के लिए घोषणात्मक प्रक्रिया को लागू करने के मामले में (कर के अनुच्छेद 176.1 के खंड 8) रूसी संघ का कोड), कार्यालय लेखा परीक्षा के अंत से पहले।

वैट घोषणा के डेस्क ऑडिट के बाद, करदाता निरीक्षणालय को धनवापसी के लिए एक आवेदन प्रस्तुत करता है और उसे वैट रिफंड किया जाता है।

बारह दिन

करदाता एक कर घोषणा, एक बैंक गारंटी और कर प्राधिकरण को एक घोषणात्मक कर वापसी प्रक्रिया के आवेदन के लिए एक आवेदन दाखिल करके एक घोषणात्मक कर वापसी प्रक्रिया लागू करने के अधिकार का प्रयोग करते हैं (रूसी संघ के कर संहिता के अनुच्छेद 176.1 के खंड 7) ) करदाता को 12 दिन पहले पैसे की प्रतिपूर्ति की जाती है, जिसके बाद एक डेस्क ऑडिट किया जाता है।

अपवाद! करदाता जिन्होंने पिछले 3 वर्षों में कम से कम 2 बिलियन रूबल का भुगतान किया है। कर एक बैंक गारंटी का प्रतिनिधित्व नहीं कर सकते हैं (रूसी संघ के कर संहिता के अनुच्छेद 176.1 के अनुच्छेद 2 के उप-अनुच्छेद 1)।

अचल संपत्तियों के लिए, अचल संपत्तियों के अवशिष्ट मूल्य (पुनर्मूल्यांकन को छोड़कर) से संबंधित हिस्से में वैट बहाल किया जाता है। और अचल संपत्ति के लिए - कटौती के लिए स्वीकृत कर की राशि का 1/10, के अनुसार गणना किए गए शेयर में कला के नियम। रूसी संघ के टैक्स कोड का 171.1, सालाना प्रत्येक वर्ष की अंतिम तिमाही में, 10 वर्षों के लिए।

अगर अचल संपत्ति पूरी तरह से मूल्यह्रास है या दिए गए करदाता द्वारा 15 से अधिक वर्षों से संचालित किया गया है, तो वैट बहाल नहीं किया जा सकता है।

घोषणा

घोषणा पत्र जमा करने की समय सीमाएक करदाता (कर एजेंट) द्वारा कर अधिकारियों को वैट करदाता के रूप में पंजीकरण के स्थान पर कर अवधि समाप्त होने के बाद महीने के 25 वें दिन के बाद एक वैट टैक्स रिटर्न जमा किया जाता है। अलग-अलग उपखंडों के स्थान पर घोषणाएं तैयार करना और जमा करना आवश्यक नहीं है। कर की पूरी राशि संघीय बजट में जाती है।

उदाहरण के लिए, 2015 की पहली तिमाही के लिए, वैट रिटर्न 25 अप्रैल, 2015 तक जमा किया जाना चाहिए।

एक घोषणा प्रस्तुत करने में विफलता के लिए जुर्माना प्रदान किया जाता है (रूसी संघ के कर संहिता के अनुच्छेद 119)।

2014 की पहली तिमाही की कर अवधि से शुरू होकर, वैट कर रिटर्न इलेक्ट्रॉनिक रूप से जमा किया जाता है।

1 जनवरी, 2015 से, वैट घोषणा, जिसे इलेक्ट्रॉनिक रूप में प्रस्तुत किया जाना चाहिए, लेकिन कागज पर प्रस्तुत किया जाना चाहिए, प्रस्तुत नहीं माना जाता है (रूसी संघ के कर संहिता के अनुच्छेद 174 के खंड 5)।

ध्यान! यदि करदाता स्थापित अवधि की समाप्ति के बाद 10 दिनों के भीतर कर प्राधिकरण को कर घोषणा प्रस्तुत करने में विफल रहता है, तो खाता लेनदेन निलंबित किया जा सकता है (रूसी संघ के कर संहिता के अनुच्छेद 76 के खंड 3)।

वैट रिटर्न फॉर्मवैट टैक्स रिटर्न का रूप और इसे भरने की प्रक्रिया को रूस की संघीय कर सेवा के आदेश द्वारा अनुमोदित किया जाता है, दिनांक 29 अक्टूबर, 2014 नंबर -7-3 / [ईमेल संरक्षित] 28 दिसंबर, 2018 एन सीए-7-3 / रूस की संघीय कर सेवा के आदेश द्वारा शुरू किए गए परिवर्तनों को ध्यान में रखते हुए [ईमेल संरक्षित]

घोषणा पत्र भरने की प्रक्रियाघोषणा कोपेक्स के बिना रूबल में भरी जाती है। कोप्पेक में संकेतक या तो रूबल (यदि 50 से अधिक कोप्पेक से अधिक) तक गोल होते हैं, या त्याग दिए जाते हैं (यदि 50 कोपेक से कम)।

घोषणा का शीर्षक पृष्ठ और खंड 1 सभी करदाताओं द्वारा प्रस्तुत किया जाता है। ये आवश्यकताएं उन करदाताओं पर भी लागू होती हैं जिनके पास तिमाही के अंत में शून्य कर आधार है।

धारा 2 - 12 , साथ ही घोषणा के अनुलग्नकों को केवल तभी घोषणा में शामिल किया जाता है जब करदाता संबंधित संचालन करते हैं।

धारा 4-6 0 प्रतिशत की वैट दर पर कर योग्य गतिविधि करने के मामले में भरा जाना है।

धारा 10-11 कमीशन समझौतों, एजेंसी समझौतों या परिवहन अग्रेषण समझौतों के आधार पर, साथ ही कार्यों को करते समय किसी अन्य व्यक्ति के हितों में उद्यमशीलता की गतिविधियों को करते समय चालान जारी करने और (या) प्राप्त करने के मामले में भरा जाना चाहिए। एक डेवलपर का।

अध्याय 12 घोषणा केवल निम्नलिखित व्यक्तियों द्वारा कर राशि के आवंटन के साथ खरीदार को चालान जारी करने के मामले में भरी जाती है:

- करदाताओं को मूल्य वर्धित कर की गणना और भुगतान से संबंधित करदाता के कर्तव्यों से मुक्त किया गया;

- करदाताओं द्वारा माल (कार्यों, सेवाओं) की शिपिंग करते समय, जिसकी बिक्री मूल्य वर्धित कर के अधीन नहीं है;

- ऐसे व्यक्ति जो मूल्यवर्धित करदाता नहीं हैं।

कर के भुगतान की प्रक्रिया और शर्तें

प्रत्येक कर अवधि के अंत में समान किश्तों में वैट का भुगतान किया जाता है 25 तारीख के बाद नहींसमाप्त कर अवधि के बाद तीन महीनों में से प्रत्येक।2015 Q1 घोषणा

240 रूबल का भुगतान किया जाना है।

आपको चुकाना होगा:

25 अप्रैल तक- 80 रूबल,

25 मई तक- 80 रूबल,

25 जून तक- 80 रूबल।

अपवाद! वे व्यक्ति जो वैट करदाता नहीं हैं, लेकिन आवंटित वैट राशि के साथ चालान जारी किए हैं, वे पूरी कर राशि का भुगतान करते हैं महीने की 25 तारीख से पहलेसमाप्त कर अवधि के बाद।

विशेषाधिकार

माल (कार्यों, सेवाओं) की बिक्री (स्थानांतरण) के लिए कुछ व्यावसायिक लेनदेन वैट कराधान की वस्तु नहीं बनते हैं, और उनके कार्यान्वयन के दौरान वैट की गणना और भुगतान करने की आवश्यकता नहीं होती है। इन कार्यों को कला के खंड 2 में परिभाषित किया गया है। रूसी संघ के टैक्स कोड का 146।

वैट कराधान के अधीन कुछ लेनदेन करते समय, संगठनों और उद्यमियों को कर की गणना और भुगतान करने की आवश्यकता नहीं होती है। ऐसे लेनदेन को रियायती लेनदेन के रूप में वर्गीकृत किया जाता है और वे वैट से मुक्त होते हैं। उनकी सूची बंद और स्थापित है