Domov / Živnosť / DPH za služby a prevádzky Daň z pridanej hodnoty sa vzťahuje na celý rad operácií a služieb, no existuje aj zoznam tých, ktoré tejto dani nepodliehajú. Možnosť odmietnutia platby DPH je spojená so sociálnou výhodnosťou - na tomto základe sa tvorí oslobodenie od platenia. Minimalizácia alebo možnosť odmietnutia platby sú relevantné ako podporné opatrenia pre začínajúce podnikanie, vo všeobecnosti pre domácich výrobcov, ktorí konkurujú zahraničným dodávateľom. Pre informáciu medicína, školstvo a iné spoločensky významné oblasti sú tiež oslobodené od platieb, čo je celkom prirodzené. Regulačný rámec V rámci legislatívy DPH, čl. 149 daňového poriadku Ruskej federácie, ktorý poskytuje nielen základné vysvetlenia, ale upravuje aj zoznam služieb a oblastí, ktoré sú oslobodené od platieb. Tento zoznam je uvedený v odseku 3 čl.

čo je to kade? daňových poplatníkov

Výpočet dane z pridanej hodnoty DPH sa vypočíta pomerne jednoducho, na tento účel existuje vzorec NB × Nst / 100, kde NB je celková suma, teda základ dane a sadzba môže byť 10 alebo 18 percent. Oddelením dane od celkovej sumy môžete použiť nasledujúci vzorec: С / 1,18 × 0,18 (alebo × 0,10) С / 1,10 - sadzba 10%, С - celková suma s DPH.

Ak potrebujete nájsť sumu spolu s daňou bez toho, aby ste ju vopred vypočítali, môžete použiť vzorec C = NB × 1,18 (alebo 1,10) NB - celková suma bez dane, základ. Možné chyby vo výpočte Chyba sa môže vkradnúť do každého výpočtu, ale matematické nepresnosti nie sú hlavným problémom DPH.

Vyskytujú sa zriedkavo, a ak hovoríme o chybách pri vytváraní a platbe, potom je v prvom rade potrebné poznamenať ďalšie faktory.

Čo podlieha DPH

Oddelené účtovníctvo nie je potrebné, ak celkový podiel daňových transakcií nepresahuje 5 % z celkových príjmov. Samostatné účtovníctvo je určené na kontrolu účtovania tovarov a služieb podieľajúcich sa na tvorbe transakcií, ktoré sú oslobodené od dane.

Ďalšie využitie odpočtu dane v dôsledku týchto úkonov nie je povolené. Príklad. Spoločnosť vo svojej činnosti predáva tovar podliehajúci dani a tovar bez DPH.

Info

V 2. štvrťroku boli organizácii poskytnuté prepravné služby v hodnote 16 520 rubľov (vrátane DPH 2 520 rubľov) za dodanie nezdaniteľného tovaru. Nákup materiálu na predaj zdaniteľného tovaru sa uskutočnil v hodnote 22 420 rubľov vrátane DPH 3 420 rubľov.

Spolu predaný tovar 56640 vr. DPH 8640 rubľov. Predaj tovaru oslobodeného od dane sa uskutočnil v hodnote 20 000 rubľov.

Aká daň sa bude platiť na základe výsledkov práce? 1.

Operácie bez dph

Navyše, ak podnik popri činnostiach, ktoré sú v osobitných daňových režimoch, vykonáva zdaniteľné činnosti, potom je vo vzťahu k nim povinný vypočítať a zaplatiť DPH na základe všeobecného režimu. Neplatitelia DPH nevystavujú faktúry a neuvádzajú výšku DPH v zúčtovacích dokladoch.

Taktiež o tejto dani neevidujú, nepodávajú hlásenia. Oslobodenie od platenia dane z pridanej hodnoty v roku 2014 V článku 145 sa ustanovuje oslobodenie od DPH, ak za posledné tri mesiace objem výnosov z produktov predaných organizáciou nepresiahne limit vo výške dvoch miliónov rubľov a nedosiahne sa obrat. výrobkov podliehajúcich spotrebnej dani a nevykonávajú sa žiadne dovozné operácie.

Táto výnimka sa nevzťahuje na povinnosti zástupcu pre zrážkovú daň.

Čo je v Rusku oslobodené od DPH?

- podiely v podielových fondoch a podiely na základnom imaní organizácií, cenné papiere;

- servisné a opravárenské služby počas záručnej doby, ak sa neúčtuje dodatočný poplatok;

- reštaurátorské a opravárenské práce vykonávané pri obnove kultúrnych a umeleckých pamiatok, cirkevných stavieb, ktoré sú chránené štátom;

- služby, za ktoré sa vyberá štátny alebo patentový poplatok, ako aj všetky druhy registračných a licenčných poplatkov;

- služby v oblasti umenia a kultúrnych aktivít poskytovaných neziskovými inštitúciami;

- údržba lietadiel a lodí;

- práva na vynálezy, práva na používanie duševného vlastníctva.

Zoznam vyššie uvedených tovarov a služieb je schválený vládou Ruskej federácie a daňovým poriadkom Ruskej federácie. Na základe odseku 3 čl.

Operácie nepodliehajúce dani z DPH: typy a vlastnosti

Tieto typy činností zahŕňajú:

- Predaj tovarov, služieb alebo prác vykonávaných organizáciami osôb so zdravotným postihnutím (najmenej 80 % v štáte alebo najmenej 80 % v základnom imaní tvoria príspevky od verejných organizácií osôb so zdravotným postihnutím).

- Charitatívne aktivity neziskových organizácií.

- Výskumná činnosť a realizácia experimentálnych projektových prác na úkor rozpočtových prostriedkov.

- Aktivity ruských partnerov Medzinárodného olympijského výboru (MOV).

- Investičná činnosť.

- Výroba kinematografických produktov organizáciami.

- Obnova, opravy a konzervácia kultúrnych a historických pamiatok.

- Výstavba zariadení pre vojenský personál (byty, infraštruktúra, kultúrne zariadenia atď.).

Je legálne účtovať poplatok za vrátnik každý mesiac? Odpoveď nájdete aj na našej stránke.

DPH nezdaniteľné obchody

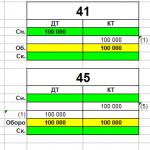

Dt 44 - Kt 60 (16 520 rubľov) - boli prijaté prepravné služby za operácie oslobodené od DPH. 2. Дт 10 - Кт 60 (19 000 rubľov) - materiály súvisiace s predajom zdaniteľného tovaru sú kapitalizované.

3. Dt 19 – 60 Kt (3420 rubľov) – DPH pridelená na zasielanie materiálov. 4. Dt 62 - Kt 90-1 (20 000 rubľov) - nezdaniteľné produkty boli predané.

5.

Dt 62 - Kt 90-1 (56640 rubľov) - bol predaný tovar podliehajúci DPH. 6. Dt 90-3 - Kt 68 (8640 rubľov) - DPH pridelená na predaj.

7. Kt 68 - Dt 19 (5220 rubľov) - splatná daň. DPH pri vývozno-dovozných operáciách Operácie, pri ktorých tovar prekročí colnú hranicu štátu (dovoz tovaru) podliehajú zdaneniu DPH bez ohľadu na subjekt, druh jeho činnosti. V takýchto prípadoch daň vypočíta platiteľ samostatne a prevedie ju do rozpočtu.

Čo je a čo nie je

Okrem toho: Platiteľ po získaní oslobodenia sa nezbavuje povinnosti podávať daňovému inšpektorátu priznanie k DPH, viesť účtovnú knihu, vyhotovovať faktúry (musí uvádzať „Bez DPH“) a viesť účtovné knihy, ako aj podať vyhlásenie. Toto je hlavný rozdiel medzi subjektmi, ktoré nie sú platiteľmi dane a subjektmi, ktoré sú od jej platenia oslobodené.

Pozornosť

Ak výška príjmu z predaja tovaru za tri po sebe nasledujúce kalendárne mesiace presiahne hranicu povolenú daňovým poriadkom, tak od prvého dňa mesiaca, v ktorom je prekročenie zaúčtované, oslobodenie automaticky zanikne a na spoločnosť sa vzťahuje DPH. Vystavovanie faktúr v roku 2014 Faktúra je hlavným dokladom, ktorý dáva právo na zaplatenie a vrátenie DPH.

Ako je uvedené vyššie, podniky, ktoré neplatia DPH, nevystavujú svojim zákazníkom faktúry.

DPH: najzvláštnejšia a najkomplexnejšia daň

Ak chcete vedieť, ako vyriešiť váš konkrétny problém, obráťte sa na formulár online poradcu vpravo alebo zavolajte na bezplatnú konzultáciu: k obsahu ... Zoznam transakcií, služieb a tovarov nepodliehajúcich DPH v rámci DPH je schválený článkami č. 145, č. 149 a č. 150 daňového poriadku Ruskej federácie. Ako napísať žiadosť o vrátenie štátnej povinnosti na daňový úrad? Zistite to z nášho článku. k obsahu Koncept Čo znamená „Neplatiteľ DPH“? Akákoľvek obchodná činnosť na území Ruskej federácie, ktorá zahŕňa dosahovanie zisku, podlieha DPH - nepriamej dani, ktorá odvádza časť nákladov na tovar, služby alebo práce v prospech štátneho rozpočtu.

Aké služby a operácie nepodliehajú dani z pridanej hodnoty?

Prepustenie rodiča zdravotne postihnutého dieťaťa: sú zvláštnosti V prípade, že organizácia plánuje znížiť stav zamestnancov a okrem iného pod toto zníženie spadá aj zamestnanec, ktorý je rodičom zdravotne postihnutého dieťaťa, môže byť potrebné posunúť termín o jeho prepustení alebo úplnom zachovaní zamestnania.< … Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия.

< … Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < …

DPH pre „atrapy“: sadzby, čo sa zdaňuje, spôsoby platby

- Náboženské predmety a náboženská literatúra.

- Zdravotnícky tovar ruskej a zahraničnej výroby zaradený do zoznamu schváleného vládou Ruskej federácie (okuliare, šošovky, protézy atď.).

- Mince z drahých kovov, ktoré sú zákonným platidlom.

- Položky predávané v bezcolných obchodoch.

- Technické prostriedky na rehabilitáciu alebo prevenciu zdravotného postihnutia.

- Šrot a odpad z neželezných a železných kovov.

- Drsné diamanty.

- Rudy, koncentráty drahých kovov a samotné kovy.

- Tovar dodávaný v rámci bezodplatnej pomoci RF (okrem tovaru podliehajúceho spotrebnej dani). V prípade, že organizácia vykonáva transakcie, ktoré sú a nepodliehajú zdaneniu, potom musí viesť oddelené účtovníctvo pre rôzne druhy transakcií.

Čo je a čo nie je

Daňový zákonník Ruskej federácie, ktorý sa s ním oboznámil, môže daňovník objasniť, či je v jeho prípade potrebné zaplatiť daň. čo je DPH? DPH je nepriama daň uvalená na tovary aj služby. Vypočítava sa ako nadhodnota, zaplatená z nákladov na službu alebo operáciu konečným spotrebiteľom v prospech rozpočtu krajiny. Zvláštnosťou tejto dane je skutočnosť, že daňový príjem je možný aj vo fázach výroby.

Ak hovoríme o službách, tvoria sa aj z tých operácií, ktoré sa poskytujú v procese vytvárania konečného výsledku, pričom zostávajú relevantné vo všetkých fázach. Základná sadzba DPH je 18 percent a ruský zákon počíta aj s možnosťou využitia zníženej sadzby 10 percent, prípadne nulovej sadzby, ako aj úplného oslobodenia.

Pozrime sa podrobnejšie na výhody pre transakcie, ktoré sa v praxi najčastejšie využívajú.

Tie obsahujú:

- sprostredkovateľské operácie;

- predaj tovaru verejnými organizáciami osôb so zdravotným postihnutím;

- predaj lekárskeho tovaru a služieb;

- realizácia služieb v oblasti vzdelávania;

- vydávanie pôžičiek.

Sprostredkovateľské operácie

7 § 149 daňového poriadku ustanovuje, že „oslobodenie od dane... sa neuplatňuje pri vykonávaní podnikateľskej činnosti v záujme inej osoby na základe komisionárskej zmluvy, komisionárskej zmluvy alebo zmluvy o zastúpení, ak tento zákon neustanovuje inak. ."

Inými slovami, sprostredkovatelia predávajúci zvýhodnené tovary a služby musia zaplatiť DPH z odmeny v súlade so všeobecne stanoveným postupom.

Výnimkou sú nasledujúce operácie:

- prenájom priestorov zahraničným občanom alebo organizáciám akreditovaným v Rusku;

- predaj zdravotníckeho tovaru podľa zoznamu schváleného vládou Ruskej federácie;

- poskytovanie pohrebných služieb, práce na výrobe náhrobných kameňov a výzdobe hrobov, ako aj predaj pohrebných doplnkov podľa zoznamu schváleného vládou Ruskej federácie;

- predaj ľudových umeleckých výrobkov uznávaných umeleckých hodnôt (s výnimkou tovaru podliehajúceho spotrebnej dani), ktorých vzorky sú registrované spôsobom stanoveným vládou Ruskej federácie.

Pri predaji týchto tovarov a služieb teda výrobcovia ani sprostredkovatelia neplatia DPH.

Verejné organizácie ľudí so zdravotným postihnutím

Táto výhoda je stanovená v odseku 3 pododseku 2 článku 149 daňového poriadku Ruskej federácie.

Zákonník stanovuje, že DPH sa nevyberá z transakcií pri predaji tovarov (práce, služby), ktoré vyrábajú a predávajú verejné organizácie občanov so zdravotným postihnutím, ktorých členmi sú občania so zdravotným postihnutím a ich zákonní zástupcovia najmenej 80 %.

Tiež transakcie s predajom tovaru vyrábaného a predávaného firmami, ktorých základný kapitál pozostáva výlučne z príspevkov verejných organizácií osôb so zdravotným postihnutím (za predpokladu, že medzi členmi týchto organizácií osoby so zdravotným postihnutím a ich zákonní zástupcovia tvoria aspoň 80%) nepodliehajú DPH, ak:

- priemerný počet osôb so zdravotným postihnutím medzi zamestnancami spoločnosti je minimálne 50 %;

- podiel zdravotne postihnutých pracovníkov vo všeobecnom mzdovom fonde je najmenej 25 %.

Od 1. októbra 2011 platí táto výhoda aj pre štátne a obecné podniky, ktoré spĺňajú uvedené kritériá.

Na určenie, či má firma nárok na dávku, je potrebné vypočítať priemerný počet zamestnancov za štvrťrok.

Do priemerného počtu nie sú započítaní externí brigádnici a osoby vykonávajúce práce na základe občianskoprávnych zmlúv, ak nie sú zamestnancami spoločnosti.

Priemerný počet zamestnancov sa určuje v súlade s postupom schváleným príkazom Rosstatu z 24. októbra 2011 č. 435.

Ak nie je pre vás výhodné túto výhodu uplatňovať, môžete ju odmietnuť.

Spoločnosť nemôže toto privilégium využiť, ak:

- Predaný tovar podlieha spotrebnej dani.

- Predávaný tovar je zaradený v zozname tovaru, na ktorého predaj sa nevzťahuje oslobodenie od DPH. Tento zoznam bol schválený nariadením vlády Ruskej federácie z 22. novembra 2000 č.884.

Upozorňujeme, že iba výrobky vyrobené spoločnosťou nepodliehajú DPH. Za obchodnú, sprostredkovateľskú a sprostredkovateľskú činnosť musí zaplatiť DPH bežným spôsobom.

Predaj zdravotníckeho tovaru a služieb

Predaj nepodlieha DPH (pododsek 1, odsek 2, článok 149 daňového poriadku Ruskej federácie) "... zdravotnícky tovar domácej a zahraničnej výroby podľa zoznamu schváleného vládou Ruskej federácie."

Privilégium môžu využívať firmy a jednotliví podnikatelia vrátane sprostredkovateľov, ktorí predávajú tovar uvedený v zozname. Musia však mať licenciu. Uplatnenie výhody nemôžete odmietnuť.

Firmy a podnikatelia predávajúci medicínske produkty, ktoré nie sú uvedené v zozname, platia DPH vo výške 18 %.

DPH sa tiež neúčtuje pri predaji „... zdravotníckych služieb poskytovaných zdravotníckymi organizáciami a (alebo) inštitúciami, lekármi vykonávajúcimi súkromnú lekársku prax, s výnimkou kozmetických, veterinárnych a sanitárno-epidemiologických služieb.“

Táto výhoda je stanovená v článku 149 ods. 2 ods. 2 daňového poriadku.

Ak sú však veterinárne a hygienicko-epidemiologické služby financované z rozpočtu, potom tiež nepodliehajú DPH. Privilégium môže využiť:

- lekárske organizácie a inštitúcie;

- súkromní lekári;

- lekárske body v súvahe nelekárskych firiem.

Súkromná ordinačná firma alebo lekár musí mať licenciu na vykonávanie lekárskej praxe. Bez nej nie je možné dávku uplatniť. Ak máte všetky potrebné povolenia, potom musíte uplatniť výnimku. Navyše to nemôžete odmietnuť.

Upozornenie: služby sprostredkovateľov v oblasti zdravotníckych služieb podliehajú DPH (odsek 7 článku 149 daňového poriadku Ruskej federácie).

Služby v oblasti vzdelávania

DPH nepodlieha predaju (pododsek 14, odsek 2, článok 149 daňového poriadku Ruskej federácie) „... služby v oblasti vzdelávania poskytované neziskovými vzdelávacími organizáciami na realizáciu všeobecného vzdelávania a (príp. ) odborné vzdelávacie programy (základné a (alebo) doplnkové), programy odbornej prípravy uvedené v licencii, prípadne vzdelávací proces, ako aj doplnkové vzdelávacie služby zodpovedajúce úrovni a zameraniu vzdelávacích programov uvedených v licencii, s výnimkou poradenstva služby, ako aj služby spojené s prenájmom priestorov."

Inými slovami, služby v oblasti vzdelávania sú oslobodené od DPH len vtedy, ak sú poskytované v oblasti základného a doplnkového vzdelávania potvrdené licenciou.

Taktiež sa nezdaňujú triedy s maloletými deťmi v krúžkoch, oddieloch, štúdiách a starostlivosť o deti v predškolských zariadeniach (článok 149 ods. 2 pododsek 4 daňového poriadku Ruskej federácie).

Upozornenie: výnimka sa poskytuje len neziskovým vzdelávacím organizáciám.

Vzdelávacie služby poskytované obchodnými firmami a individuálnymi podnikateľmi sú zdaňované.

Ak vaša spoločnosť poskytuje vzdelávacie služby a má nárok na výhodu, musíte ju uplatniť. Výhodu nemôžete odmietnuť.

Služby poskytovania pôžičiek

Neuvádzajte DPH na „úverové operácie v hotovosti a cenných papieroch vrátane úrokov z nich...“.

Toto privilégium je ustanovené v pododseku 15 odseku 3 článku 149 daňového zákonníka Ruska.

Ako viete, pôžička môže byť poskytnutá v hotovosti alebo v naturáliách. Na poskytnutie pôžičky nie je potrebná licencia.

Ak firma poskytne hotovostný úver, môže uplatniť výnimku. Zároveň nie sú platcami DPH:

- výška pôžičky;

- úroky prijaté na základe zmluvy o pôžičke.

Ak nie je pre vás výhodné túto výhodu uplatňovať, môžete ju odmietnuť.

Ak firma poskytne pôžičku v naturáliách, potom musí zaplatiť DPH v súlade so všeobecne stanoveným postupom. To znamená, že v tomto prípade nemá nárok na dávky.

Je to spôsobené tým, že bezhotovostná pôžička je implementáciou (článok 39 daňového poriadku Ruskej federácie). Navyše pri vrátení takéhoto úveru bude musieť dlžník zaplatiť aj DPH.

Preto by firmy, ktoré poskytujú a prijímajú komoditné úvery, mali brať do úvahy, že nemajú oslobodenie od DPH. V opačnom prípade budete musieť svoju nevinu obhajovať súdnou cestou.

V niektorých prípadoch je možné predávať tovar bez DPH, avšak pre presné určenie výšky dane by sa mali ujasniť niektoré body v legislatíve. Existuje zoznam transakcií, tovarov a služieb, ktoré možno zdaniť nulovou sadzbou alebo medzipercentným podielom vo výške 10 %.

Niektoré tovary a transakcie nepodliehajú DPH na základe existujúcich zákonov. Ak chcete zistiť, či bude produkt alebo služba zdanená, musíte zistiť, či transakcia podlieha zdaneniu. Operácie, ktoré nie sú uznané ako realizovateľné v súlade s existujúcou legislatívou, sa na takéto predmety nevzťahujú.

Príklady podobných operácií:

- Prevod dlhodobého majetku alebo nehmotného majetku.

- Obeh meny.

- Prevod majetku na člena spoločnosti vo výške jeho počiatočného vkladu v prípade odchodu zo spoločnosti.

Existujú aj iné transakcie, ktoré nebudú zdanené, pretože nie sú uznané ako predmet zdanenia. Patria sem prevod budov na bývanie, elektrické vedenie, prevod majetku počas privatizácie, prevod vlastníckych práv na príjemcu organizácie atď.

Na niektoré tovary a služby sa vzťahuje preferenčné zaobchádzanie. Patria sem vesmírne aktivity, niektoré druhy dopravy, predaj niektorých druhov zdravotníckych pomôcok. Väčšina spoločensky dôležitých tovarov je zdaňovaná 10% sadzbou.

Na zodpovedanie otázky, ktorý tovar je predmetom DPH, sa stačí oboznámiť s ustanoveniami daňového poriadku. Patria sem všetky tovary s výnimkou tých, na ktoré sa vzťahuje zvýhodnená sadzba 10 % alebo úplné oslobodenie od platenia.

V zozname tovarov, ktoré nepodliehajú DPH v maximálnej sadzbe 20 %, ale pri ktorých bude sadzba 10 %, sú spoločensky významné tovary. Zoznam obsahuje detské výrobky, zdravotnícke výrobky, vzdelávaciu literatúru.

Zoznam tovarov, za ktoré nemusíte platiť daň, zahŕňa množstvo zdravotníckych produktov, činnosti súvisiace s lodiarstvom a vesmírom a niektoré druhy dopravy.

služby

S úplným zoznamom, ktoré služby nepodliehajú DPH, sa môžete oboznámiť v daňovom poriadku. Takže DPH zo zdravotných služieb, s výnimkou veterinárnych, kozmetických, nie je povinná platiť daň. Okrem toho medzi nezdaniteľné operácie patrí starostlivosť o deti v predškolských zariadeniach, oddieloch a krúžkoch.

Bez zaplatenia nepriamej dane je možné nakúpiť pohrebné služby, prenájom, nekomerčné kultúrne služby, niektoré druhy dopravy, právnické služby, zdravotnícke produkty vrátane rehabilitácie zdravotne postihnutých.

Existuje množstvo transakcií, ktoré nepodliehajú DPH. Patria sem oblasti investícií, výstavba zariadení pre vojenský personál. Prevádzky, ktoré nepodliehajú DPH, navyše zahŕňajú prácu organizácie, ktorá má viac ako 80 % zamestnancov so zdravotným postihnutím.

Nezdaňujú sa ani charitatívne operácie, kinematografia, výskumná činnosť, práca olympijského výboru.

Aké transakcie podliehajú DPH

Existuje zoznam s údajmi, ktoré transakcie podliehajú DPH. Daň teda podlieha časovému rozlíšeniu, ak sa výrobok predáva v Ruskej federácii, pričom nepatrí do preferenčnej kategórie. Taktiež sa daň prenáša pri premiestnení tovaru pre vlastnú potrebu.

Platbu musia vykonať všetky subjekty – veľké spoločnosti, ako aj individuálni podnikatelia, ktorí využívajú OCH. Zahraničné organizácie, ktoré podnikajú v Rusku, sú tiež povinné zaplatiť.

Činnosti, ktoré nepodliehajú DPH

Niektoré druhy činností podľa dohody nie sú predmetom DPH. Ide o oblasti investícií, ako aj výstavby objektov pre armádu, vrátane bývania. Taktiež sa platba nevyžaduje, ak zamestnancov organizácie tvoria najmä osoby so zdravotným postihnutím, činnosť súvisí s charitou alebo tvorbou filmových diel.

Nepodlieha DPH ako jediný vlastník v rámci zjednodušeného daňového systému. Je dôležité mať na pamäti, že podmienky uvoľnenia môžu byť niekedy revidované, často sa v tejto oblasti objavujú inovácie.

Podľa daňového poriadku môžu byť niektoré organizácie oslobodené od DPH. Pre určenie možnosti oslobodenia od dane je potrebné, aby si platiteľ vyčíslil výnos - ak je bez dane nižší ako 2 000 000, existuje možnosť oslobodenia na obdobie 1 roka. Na určenie skutočného výnosu sa zároveň berú tri po sebe nasledujúce mesiace.

Taktiež niektoré produkty nepodliehajú maximálnej dani. 20% DPH sa na tovar nevyberá z dôvodu, že produkty sú spoločensky významné, vzťahuje sa na ne 10% sadzba, pre určité kategórie služieb a produktov - 0%.

Organizácia získa nárok na výnimku po zaslaní a preskúmaní oznámenia, ktoré je potrebné zaslať daňovému úradu. Povinnými dokladmi pre získanie výnimky sú oznámenie, výpis zo súvahy, účtovná kniha, tržby.

Otázka odpoveď

Platitelia majú často otázky týkajúce sa platenia DPH pri vývozných a dovozných operáciách, ako aj špecifiká poskytovania služieb zahraničným spoločnostiam pri účtovaní dane na vstupe. Odporúča sa, aby ste sa vopred oboznámili s odpoveďami na otázky.

Dovoz je dovoz výrobkov zakúpených v zahraničí cez colnú hranicu inej krajiny. Rozdiel oproti exportu je v tom, že transakcia bude považovaná za export do inej krajiny. DPH pri dovozných transakciách sa vypočítava na základe nasledujúcich údajov o transakciách – hodnota produktu, výška ciel a spotrebných daní.

V dôsledku toho cena tovaru stúpa. Ak je suma dane, ktorá bola zaplatená pri prekročení hraníc vyššia ako daň z predaja výrobkov, subjekt môže vrátiť časť rozdielu. K tomu je potrebné podať daňovému úradu vyhlásenie so sprievodnými dokladmi k produktu.

Export (export) produktov umožňuje evidovať DPH s nula percentami. To znamená, že suma prijatá po predaji nebude zdanená, keďže ju negeneruje domáci kupujúci, ale zahraničný partner. Na vrátenie vývoznej dane je potrebné predložiť daňovému úradu nejaké doklady – zmluvy so zahraničným partnerom o dodávke, bankové výpisy, sprievodné doklady.

Poskytovanie služieb zahraničným firmám a naopak

Základom dane pre výpočet platby je práca a poskytovanie služieb, výrobky vyrobené na území Ruskej federácie. Pre výpočet dane bude kľúčovým bodom sídlo firmy, presne od toho, odkiaľ zhotoviteľ vykonával činnosti, sa bude sadzba odvíjať.

Ak sa preukáže, že služba bola poskytnutá v Ruskej federácii, bude potrebné zaplatiť daň v súlade s domácou legislatívou. Ak je miestom poskytovania služby územie inej krajiny, dane sa vypočítavajú podľa zákonov tohto štátu.

Účtovanie dane z pridanej hodnoty na vstupe

DPH za poskytovanie služieb platí takmer vždy, s výnimkou určitých kategórií transakcií, ako aj niektorých osôb využívajúcich osobitný režim. Vstupný poplatok sa generuje od tých, ktorí si niečo kúpia. To znamená, že osoba sa považuje za platiteľa, ak nakupuje tovar a prijíma faktúry.

Je možné odpočítať daň na vstupe, ak bola platba vykonaná v čase prijatia produktu. Odpočet je možné vykonať na základe faktúry. Výšku inkasa na úhradu do rozpočtu si môžete vypočítať nasledovne - od sumy odoslanej odpočítajte výšku dane z príjmu - ich rozdielom je výška platby.

Osoba napríklad predáva oblečenie. Nakupuje sa vo veľkom a predáva sa v maloobchode koncovému zákazníkovi, čím vytvára výnosy a príjmy. Celkovo za obdobie bol nakúpený tovar za 500 000,- bol zaplatený poplatok 20% - 100 000. Táto daň je na vstupe. Po predaji tovaru za rovnaké obdobie je potrebné uhradiť sumu odchádzajúcej platby do rozpočtu. Napríklad sa predal výrobok v hodnote 200 000, suma na zaplatenie je 40 000. Do rozpočtu je potrebné zaplatiť 100 tis. - 40 tis. = 60 tis.

Daň musí byť premietnutá do dokladov. Je to napísané na faktúre dodávateľa. Na účtovníctvo slúži devätnásty účet v účtovníctve.

Pri práci so zmluvami sa môžete stretnúť so značkami „bez DPH“ a „DPH neúčtované“ pri stanovení ceny zákazky, prepravných dokladov, faktúr. V tomto článku vám povieme, aký je rozdiel medzi „Bez DPH“ a „DPH sa nevymeriava“ a aké znenie by malo byť uvedené v dokladoch.

Čo znamená „bez DPH“?

Označenie v dokladoch „bez DPH“ znamená, že predajná suma nezahŕňa daň. Organizácie, ktoré vyhotovujú takúto poznámku, neplatia daň alebo sú od jej platenia dočasne oslobodené.

Firmy využívajúce špeciálne režimy sú oslobodené od DPH – USN, ESKhN, ENDV, PSN a spoločnosti kombinujúce viacero režimov (). Špeciálne režimy sú výhodné v tom, že nahrádzajú množstvo daní vrátane DPH.

Spoločnosti a jednotliví podnikatelia v OSN môžu tiež predávať tovary a poskytovať služby bez dane, ak dodržia príjmový limit za štvrťrok a nevyrábajú tovary podliehajúce spotrebnej dani. Výnosy prijaté za 3 po sebe nasledujúce mesiace nesmú presiahnuť 2 milióny rubľov. Prekročením limitu daňovník stratí možnosť nezaplatiť daň.

Aké dokumenty zbierať, aby ste získali oslobodenie od DPH

Organizácie a podnikatelia, ktorí sa snažia zbaviť sa platenia dane v zmysle čl. 145 daňového poriadku Ruskej federácie predkladať daňové doklady:

- oznámenie o uplatnení práva na oslobodenie od dane;

- výpis zo súvahy a údaje správy o výsledku hospodárenia;

- výpis z účtovnej knihy (pre fyzických osôb podnikateľov);

- výpis z predajnej knihy.

Vyhotovte a odošlite daňovému súboru doklady do 20. dňa mesiaca, v ktorom ste začali uplatňovať oslobodenie. Prijatú dávku môžete využívať minimálne rok, ak nie sú porušené podmienky.

Práca bez DPH má mnoho výhod: nie je potrebné účtovať a platiť daň, vyhotovovať vyhlásenie a vypĺňať nákupnú knihu. Zároveň však môže byť nerentabilné pracovať bez dane, pretože uzavretím dohody s organizáciou, ktorá neplatí DPH, kupujúci nebude môcť získať odpočet, a preto si mnohé protistrany vyberajú spoločnosti, ktoré platia daň v súlade s so všeobecným postupom.

Čo znamená „DPH nepodlieha“

Rozsiahly zoznam tovarov, prác, služieb a operácií oslobodených od DPH je uvedený v článku 149 daňového poriadku Ruskej federácie. Tu sú operácie, ktoré sú oslobodené od dane (na viacero operácií zo zoznamu je potrebná licencia, ak ju organizácia nemá, nemôže uplatniť oslobodenie od dane):

- predaj alebo prevod náboženskej literatúry a príslušenstva pre vlastnú potrebu;

- bankové operácie vykonávané bankami (okrem inkasných);

- predaj výrobkov umeleckých remesiel ľudu;

- služby poisťovateľov a neštátnych dôchodkových fondov;

- lotérie vedené na základe rozhodnutia orgánov;

- predaj priemyselných výrobkov s obsahom drahých kovov, šrotu a odpadu;

- predaj neopracovaných diamantov spracovateľským podnikom;

- prevod tovaru, vlastníckych práv, poskytovanie služieb v rámci charity;

- predaj vstupeniek a permanentiek, telovýchovné a športové organizácie;

- úverové a REPO obchody;

- ostatné operácie uvedené v odseku 3 čl. 149 daňového poriadku Ruskej federácie.

A tu sú tovary, práce a služby oslobodené od dane:

- lekárske, sanitárne, kozmetické, veterinárne služby a tovary;

- služby starostlivosti o zdravotne postihnutých, starých ľudí, chorých;

- služby starostlivosti o deti a voľný čas;

- rituálne tovary a služby;

- Potravinové výrobky vyrábané vzdelávacími a lekárskymi inštitúciami;

- preprava obyvateľstva;

- predaj poštových známok, obálok, pohľadníc a iných poštových zásielok;

- záručný servis zariadení;

- reštaurovanie a reštaurovanie historických budov, pamiatok a kultúrnych predmetov;

- ostatné uvedené v odseku 2 čl. 149 daňového poriadku Ruskej federácie.

Šancu na oslobodenie od DPH na základe zmlúv o obchodnom zastúpení, zmlúv o obchodnom zastúpení alebo komisionárskych zmlúv majú len spoločnosti, ktoré konajú vo vlastnom záujme a nie v záujme iných. Ďalšou dôležitou podmienkou je oddelenie a oddelené účtovanie zdaniteľných a nezdaniteľných obchodov.

Faktúra bez DPH, kedy a kto platí

Odošlite svoje priznanie k DPH pomocou webovej služby Kontur.Buschetry. Systém sám vytvorí vyhlásenie na základe primárnych dokumentov a pred odoslaním ho skontroluje.

Dôležitým rozdielom medzi firmami oslobodenými od dane podľa čl. 145 daňového poriadku Ruskej federácie, z osobitných režimov - potreba vystavovať faktúry označené "bez DPH". Musia vystavovať faktúry pri predaji služieb, tovaru a výkone prác, ako aj pri prijímaní záloh od kupujúcich a evidovať faktúru v knihe predajov.

Okrem toho môžu takéto faktúry vyhotovovať organizácie a jednotliví podnikatelia v osobitných režimoch alebo pri vykonávaní operácií a predaji tovaru oslobodeného od dane podľa čl. 149 daňového poriadku Ruskej federácie. Nemajú povinnosť vystavovať faktúry, ale majú právo tak urobiť napríklad na žiadosť kupujúceho. Predávajúci z vlastného rozhodnutia vyhovie alebo odmietne takúto požiadavku, pričom mu nevzniknú žiadne záväzky a o nič nepríde. Ak to chcete urobiť, vyplňte dokument správne. Predtým sa na faktúrach uvádzalo „Oslobodené od DPH“, ale teraz sú polia 7 a 8 označené ako „Bez DPH“. Nemusia evidovať faktúru v knihe predajov, ale ak chcú evidovať doklad, právo im zostáva zachované.

Protistrana, ktorá obdržala faktúru bez DPH, nezapisuje doklad do nákupnej knihy, keďže v nej nie je žiadna daň. Pri absencii dane nie je čo odpočítať a nebude ju možné použiť ani v prípade, že máte vyplnené doklady.

Uvedenie DPH v zmluve

Odošlite svoje priznanie k DPH pomocou webovej služby Kontur.Buschetry. Systém sám vytvorí vyhlásenie na základe primárnych dokumentov a pred odoslaním ho skontroluje.

Pri uzatváraní zmluvy uveďte predmet zmluvy, cenu transakcie, postup pri vysporiadaní a DPH. Uvedenie zmluvnej ceny bez DPH môže viesť k zvýšeniu ceny o sumu dane. Ak nemáte povinnosť platiť daň, uveďte „bez DPH“ alebo „oslobodené od DPH“ a dôvod oslobodenia od dane.

Keď predávajúci uplatňuje osobitný režim a je oslobodený od DPH, uvedie v dohode s kupujúcim cenu označenú ako „DPH nepodlieha“, podobnú poznámku nechávajú spoločnosti vykonávajúce plnenia oslobodené od dane podľa čl. 149 daňového poriadku Ruskej federácie. V zmluve musíte uviesť odkaz na skutočnosť, že predávajúca organizácia je oslobodená od dane. V tomto prípade spravidla nedochádza ku konfliktným situáciám, keďže nie je potrebné počítať DPH a nie je potrebné DPH zvýrazniť v zmluvnej cene.

Daňovníci, ktorí neplatia daň na základe čl. 145 daňového poriadku Ruskej federácie pri predaji tovaru musia byť faktúry vyhotovené bez pridelenia DPH. Zároveň na doklady píšu "Bez DPH", podobná poznámka je uvedená v zmluve. Predajca musí v zmluve uviesť odkaz na základ, na ktorom boli výhody prijaté, a potvrdiť právo na ne príslušnými dokumentmi.

DPH je nepriama daň. Kalkuláciu robí predávajúci pri predaji tovaru (práce, služby, vlastnícke práva) kupujúcemu.

Predávajúci okrem ceny predávaného tovaru (práce, služby, vlastnícke práva) predloží kupujúcemu aj sumu DPH vypočítanú v ustanovenej sadzbe dane. Výška DPH, ktorú platiteľ-predávajúci odvedie do rozpočtu, sa vypočíta ako rozdiel medzi ním vypočítanou sumou dane pri predaji tovaru (práce, služby, majetkové práva) kupujúcim a sumou dane predloženej tomuto platiteľovi dane pri nakupuje tovary (práce, služby, majetkové práva) slúžiace na zdaniteľné obchody s DPH. DPH je federálna daň.

zdaňovanie DPH

Platcami DPH sú:

organizácie (vrátane neziskových)

podnikateľov

Bežne možno všetkých platiteľov DPH rozdeliť do dvoch skupín:

- platiteľov „internej“ DPH

tie. DPH zaplatená pri predaji tovaru (práce, služby) na území Ruskej federácie

- platiteľov DPH „dovozu“.

tie. DPH zaplatená pri dovoze tovaru na územie Ruskej federácie

Organizácie a podnikatelia, ktorých celkové výnosy z predaja tovaru (práce, služby) nepresiahli spolu 2 milióny rubľov za 3 predchádzajúce po sebe nasledujúce kalendárne mesiace, môžu podať oznámenie a získať oslobodenie od povinností platiteľa DPH na rok (článok 145 daňového poriadku Ruskej federácie).

Organizácie a podnikatelia nie sú povinní platiť daň z predajných operácií (okrem dovozu tovaru na územie Ruska):- uplatňovanie systému zdaňovania poľnohospodárskych výrobcov (USHN);

- používanie zjednodušeného daňového systému (STS);

- uplatňovanie systému zdaňovania patentov;

- uplatňovanie daňového systému vo forme jedinej dane z imputovaného príjmu pre určité druhy činností (UTII) - pre tie činnosti, za ktoré sa platí UTII;

- oslobodený od povinností platiteľa DPH v súlade s čl. 145 Daňového poriadku Ruskej federácie;

- účastníci projektu Skolkovo (článok 145.1 daňového poriadku Ruskej federácie).

Výnimka! Uvedené osoby sú povinné platiť DPH, ak vystavia kupujúcemu faktúru s pridelenou sumou DPH.

Predmetom zdanenia sú:- operácie na predaj tovaru (práca, služby), vlastnícke práva na území Ruskej federácie vrátane ich

- bezodplatný prevod;

- dovoz tovaru na územie Ruskej federácie (dovoz);

- stavebné a inštalačné práce pre vlastnú spotrebu;

- premiestnenie tovarov (práce, služby) pre vlastnú potrebu, ktorých náklady sa pri výpočte dane z príjmov právnických osôb neodpočítavajú.

Vo všeobecnosti sa daň vypočítava na základe hodnoty predaného tovaru (práce, služby), majetkových práv.

Postup výpočtu

Vzorec na výpočet DPHVypočítaná DPH

pri realizácii

=

daň

základňu* ponuka

DPH

DPH

splatný = DPH

očíslované

pri realizácii

-

"vstup"

DPH,

prijatý

odpočet

+

prestavaný

DPH

Vo všeobecnosti sa základ dane zisťuje najskôr z dvoch dátumov:

v deň platby čiastočná platba na účet blížiacej sa dodávky tovaru (výkon prác, poskytnutie služby)

v deň odoslania (prevodu) tovaru (práce, služby)

V súčasnosti funguje 3 ponuky daň z pridanej hodnoty (článok 164 daňového poriadku Ruskej federácie).

| 0% | Sadzba DPH 0 % sa uplatňuje pri predaji tovaru vyvážaného v colnom režime vývoz, ako aj tovaru prepusteného do colného režimu slobodného colného pásma, služieb medzinárodnej prepravy a niektorých ďalších operácií (ods. 1 § 164 ZD. Kódex Ruskej federácie). |

| 10% | 10% sadzbou DPH sa zdaňuje v prípadoch predaja potravín, tovaru pre deti, periodík a kníh, zdravotníckeho tovaru. (pozri zoznam schválený vládou Ruskej federácie) Nariadenie vlády Ruskej federácie z 31. decembra 2004 č. 908; uznesenie vlády Ruskej federácie z 15.09.2004 č. 688; Uznesenie vlády Ruskej federácie z 23. januára 2003 č. 41 |

| 20% | Vo všetkých ostatných prípadoch sa uplatňuje sadzba DPH 20 % (článok 3 článku 164 daňového poriadku Ruskej federácie). Výška DPH je definovaná ako súčin základu dane a sadzby dane |

Po prijatí zálohy (preddavkov) (článok 4 článku 164 daňového poriadku Ruskej federácie) a v prípadoch, keď je základ dane určený v osobitnom príkaze (odseky 3, 4, 5.1 článku 154, odseky 2 -4 článku 154) 155 daňového poriadku Ruskej federácie). zúčtovacie sadzby 10/110 a 20/120.

Príklad:Obilie predávané vo výške 110 rubľov (vrátane DPH 10 rubľov).

Predané materiály za sumu 120 rubľov (vrátane DPH 20 rubľov).

Predané akcie inej spoločnosti v hodnote 200 rubľov (bez DPH) sú prednostnou operáciou.

daň

základňa (200 rubľov)=

100 rubľov

podľa zrna+

100 rubľov

na základe materiálov

Výška dane

vypočítané pri

implementáciu

(30 rubľov)=

10 rubľov

podľa zrna+

20 rubľov

na základe materiálov

Odpočítanie dane podlieha sumám dane predloženej platiteľovi dane pri nákupe tovaru (práce, služby). (článok 171 daňového poriadku Ruskej federácie)

Zrážky

Odpočet podlieha sumám DPH, ktoré:

- prezentované dodávateľmi (dodávatelia, výkonní umelci) pri nákupe tovaru (práce, služby);

- zaplatil za dovoz tovaru na územie Ruskej federácie v colnom konaní na prepustenie do tuzemska, dočasný dovoz a prepracovanie mimo colného územia;

- zaplatené pri dovoze tovaru na územie Ruskej federácie z územia členských štátov colnej únie (odsek 2 článku 171 daňového poriadku Ruskej federácie).

DPH na "vstupe" je možné odpočítať až po prijatí tovaru (práce, služby) do účtovníctva a po sprístupnení príslušných prvotných dokladov a faktúry.

Ak chcete uplatniť odpočty, musíte mať:

- faktúry;

- prvotné doklady potvrdzujúce prevzatie tovaru (práce, služby) do účtovníctva.

V niektorých prípadoch sa namiesto faktúr používajú iné doklady potvrdzujúce zaplatenie dane.

Príklad:Pri nákupe stavebného materiálu v hodnote 120 rubľov (vrátane DPH 20 rubľov), prepravných služieb v hodnote 59 rubľov (vrátane DPH 9 rubľov), zdravotníckych služieb (prednostná operácia) za 30 rubľov bez DPH bude suma odpočítaná DPH. : 20 rubľov + 9 rubľov = 29 rubľov.

Postup úhrady

Časť dane „na vstupe“, ktorá presahuje výšku vypočítanej DPH, podlieha vráteniu.Tovar predávaný za 120 rubľov (vrátane 20 rubľov za DPH).

Zakúpený tovar v hodnote 360 rubľov (vrátane 60 rubľov. DPH).

Suma, ktorá sa má vrátiť, je 40 rubľov (60 - 20 = 40).

V takom prípade možno budete musieť predložiť dokumenty na administratívny audit.

2 mesiace

Vrátenie DPH sa spravidla uskutočňuje po ukončení administratívneho auditu, ktorý trvá 2 mesiace.

V prípade prezrádzajúcich znakov, ktoré nasvedčujú, sa môže doba stolnej daňovej kontroly predĺžiť na tri mesiace.

Sumu, ktorá sa má vrátiť, je možné započítať na vrátenie federálnych daňových nedoplatkov (nedoplatky, penále, pokuty), započítať s budúcimi platbami alebo vrátiť na bežný účet.

Vrátenie DPH je možné získať buď po skončení auditu úradu (odsek 2 článku 176 daňového poriadku Ruskej federácie), alebo v prípade uplatnenia deklaratívneho postupu na vrátenie DPH (odsek 8 článku 176.1 daňového poriadku Kódex Ruskej federácie), pred ukončením auditu kancelárie.

Po kontrole daňového priznania k DPH platiteľ dane podá žiadosť o vrátenie DPH na inšpekciu a DPH mu bude vrátená.

12 dní

Daňovníci si uplatňujú právo na uplatnenie deklaratívneho konania o vrátení dane podaním daňového priznania, bankovej záruky a žiadosti o uplatnenie deklaratívneho konania o vrátení dane daňovému úradu (odsek 7 článku 176.1 Daňového poriadku Ruskej federácie ). Peniaze sa daňovému poplatníkovi vrátia 12 dní vopred, potom sa vykoná administratívny audit.

Výnimka! daňových poplatníkov, ktorí za predchádzajúce 3 roky zaplatili aspoň 2 miliardy rubľov. dane nemôžu predstavovať bankovú záruku (odsek 1 odsek 2 článku 176.1 daňového poriadku Ruskej federácie).

Pri dlhodobom majetku sa DPH obnovuje v časti súvisiacej so zostatkovou cenou dlhodobého majetku (bez precenenia). A pri nehnuteľnostiach - 1/10 zo sumy dane prijatej na odpočet, v podiele vypočítanom podľa pravidlá čl. 171.1 daňového poriadku Ruskej federácie, každoročne v poslednom štvrťroku každého roka, po dobu 10 rokov.

Ak je dlhodobý majetok úplne odpísaný alebo ho daný platiteľ dane prevádzkuje viac ako 15 rokov, DPH nie je možné obnoviť.

Vyhlásenie

Lehota na podanie priznaniaDaňové priznanie k DPH podáva platiteľ dane (daňový agent) správcovi dane v mieste svojej registrácie za platiteľa DPH najneskôr do 25. dňa mesiaca nasledujúceho po uplynutí zdaňovacieho obdobia. Nie je potrebné vypracovávať a predkladať vyhlásenia o umiestnení samostatných pododdielov. Celá suma dane ide do federálneho rozpočtu.

Napríklad za prvý štvrťrok 2015 je potrebné podať daňové priznanie k DPH do 25. apríla 2015.

Za nepredloženie vyhlásenia sa poskytuje pokuta (článok 119 daňového poriadku Ruskej federácie).

Počnúc zdaňovacím obdobím 1. štvrťroka 2014 sa daňové priznanie k DPH podáva elektronicky.

Od 1. januára 2015 sa daňové priznanie k DPH, ktoré musí byť podané v elektronickej forme, ale podané v papierovej forme, nepovažuje za podané (článok 5 článku 174 daňového poriadku Ruskej federácie).

Pozor! Ak daňovník nepredloží daňovému úradu daňové priznanie do 10 dní po uplynutí stanovenej lehoty, môžu byť transakcie na účte pozastavené (článok 3 článku 76 daňového poriadku Ruskej federácie).

tlačivo na priznanie DPHFormulár daňového priznania k DPH a postup pri jeho vypĺňaní sú schválené nariadením Federálnej daňovej služby Ruska zo dňa 29. októbra 2014 č. ММВ-7-3 / [e-mail chránený] berúc do úvahy zmeny zavedené nariadením Federálnej daňovej služby Ruska z 28. decembra 2018 N CA-7-3 / [e-mail chránený]

Postup pri vypĺňaní vyhláseniaVyhlásenie sa vypĺňa v rubľoch bez kopejok. Indikátory v kopejkách sa buď zaokrúhlia na rubeľ nahor (ak je viac ako 50 kopejok), alebo sa vyradia (ak je menej ako 50 kopejok).

Titulnú stranu a oddiel 1 priznania podávajú všetci daňovníci. Tieto požiadavky platia aj pre tých daňovníkov, ktorí majú na konci štvrťroka nulový základ dane.

Sekcie 2 - 12 , ako aj prílohy k priznaniu sú súčasťou priznania až vtedy, keď daňovníci vykonávajú príslušné operácie.

Sekcie 4-6 vypĺňa sa v prípade vykonávania činnosti zdaniteľnej sadzbou DPH 0 percent.

Sekcie 10-11 vypĺňať v prípade vystavovania a (alebo) prijímania faktúr pri vykonávaní podnikateľskej činnosti v záujme inej osoby na základe komisionárskej zmluvy, zmluvy o obchodnom zastúpení alebo na základe zmluvy o zasielateľstve, ako aj pri výkone funkcie vývojára.

kapitola 12 vyhlásenie sa vypĺňa len v prípade vystavenia faktúry kupujúcemu s pripísaním sumy dane týmito osobami:

- daňovníci oslobodení od povinností platiteľa dane súvisiacich s výpočtom a platením dane z pridanej hodnoty;

- platiteľmi dane pri zasielaní tovaru (práce, služby), ktorého predaj nepodlieha dani z pridanej hodnoty;

- osoby, ktoré nie sú platiteľmi dane z pridanej hodnoty.

Postup a podmienky platenia dane

DPH sa platí na konci každého zdaňovacieho obdobia v rovnakých splátkach najneskôr do 25 každý z troch mesiacov nasledujúcich po uplynutí zdaňovacieho obdobia.Vyhlásenie za 1. štvrťrok 2015

Zaplatí sa 240 rubľov.

Musíte zaplatiť:

do 25. apríla- 80 rubľov,

do 25. mája- 80 rubľov,

do 25. júna- 80 rubľov.

Výnimka! Osoby, ktoré nie sú platiteľmi DPH, ale majú vystavené faktúry s pridelenou sumou DPH, platia celú sumu dane pred 25. dňom v mesiaci po uplynutí zdaňovacieho obdobia.

Privilégiá

Niektoré obchodné transakcie pri predaji (prevode) tovaru (práce, služby) nie sú predmetom zdanenia DPH a pri ich realizácii nie je potrebné DPH vypočítať a odviesť. Tieto operácie sú definované v článku 2 čl. 146 daňového poriadku Ruskej federácie.

Pri niektorých transakciách, ktoré podliehajú zdaneniu DPH, nie sú organizácie a podnikatelia povinní vypočítať a zaplatiť daň. Takéto plnenia sa klasifikujú ako zvýhodnené plnenia a sú oslobodené od DPH. Ich zoznam je uzavretý a vytvorený